「ゆとりある老後に月39万円」の中身を分解する

「ゆとりある老後生活には月約36〜39万円が必要」——このデータを見たことがある方は多いと思います。

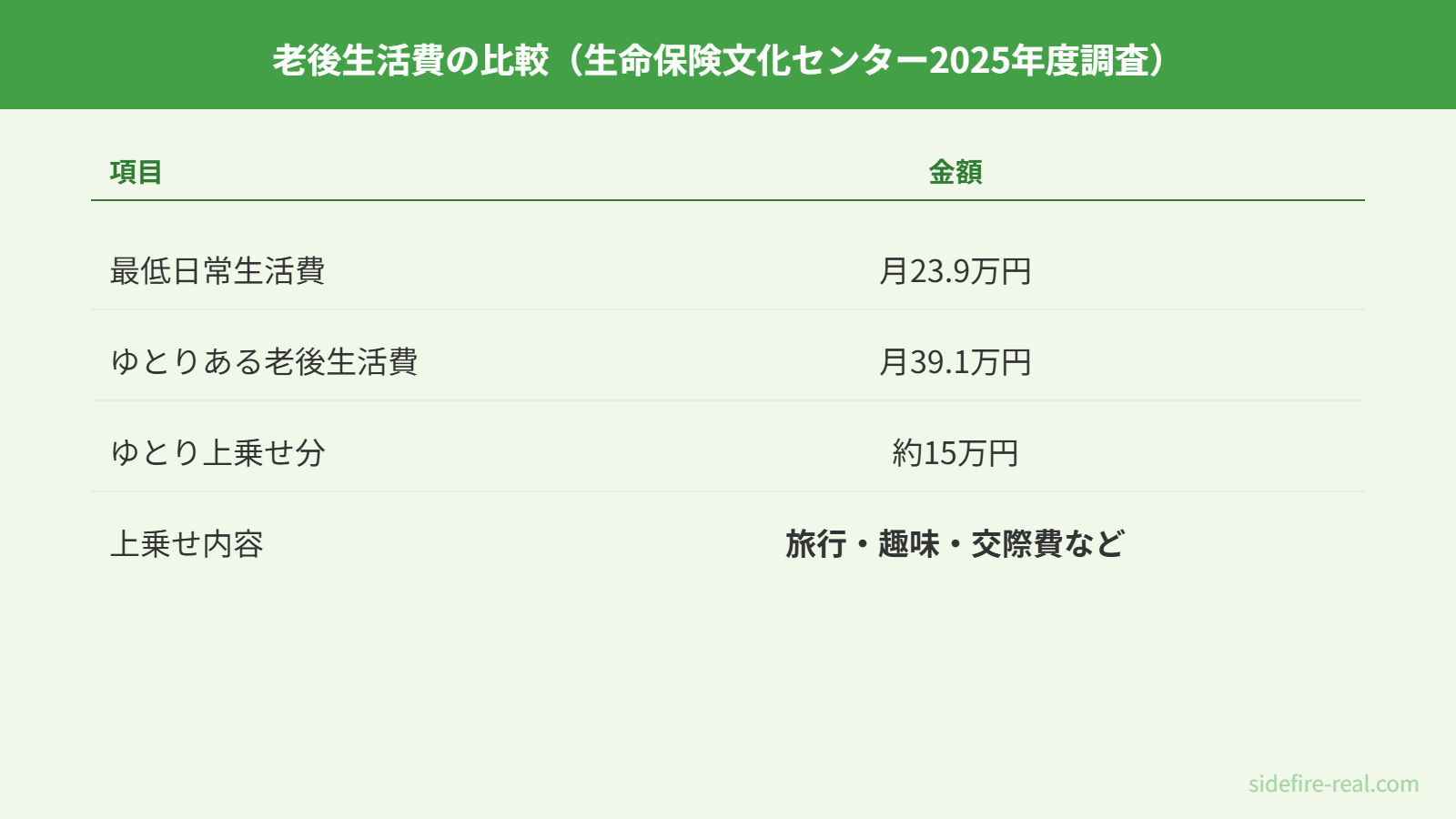

出典は生命保険文化センターの「生活保障に関する調査」です。2025年度の最新調査(速報版)では、夫婦2人の老後に必要な生活費として以下の数字が示されています。

- 最低日常生活費:月23.9万円

- ゆとりある老後生活費:月39.1万円

差額の約15万円が「ゆとり」の上乗せ分です。この上乗せの中身は、旅行やレジャー、趣味、日常生活の充実、身内との付き合いなどが上位に挙がっています。

この数字を見て「月39万円も用意できない……」と不安になった方もいるかもしれません。でも、ここで立ち止まって考えてみてほしいことがあります。

この39万円は「全国の18〜79歳に聞いた平均値」です。

つまり、まだ老後を迎えていない人も含めた「これくらい必要だと思う」という意識調査の結果であって、「実際にこれだけかかった」という実績値ではありません。しかも夫婦2人の合算額です。住んでいる地域、住居の形態(持ち家か賃貸か)、子どもの有無、趣味の内容——条件が変われば数字は大きく動きます。

平均値に振り回される必要はありません。大事なのは「自分の場合はいくらなのか」を具体的に把握することです。

老後に本当に必要な金額は「生活費の実態」で決まる

私の場合を書きます。

40代、DINKs(子なし夫婦)。FIREして2年が経ちました。現在は資産5,000万円・配当月27万円で完全FIREしていますが、月の生活費は約15万円のままです。

| 費目 | 月額 |

|---|---|

| 住居費(住宅ローン) | 約4万円 |

| 食費 | 約3万円 |

| 光熱費 | 約2〜5万円(平均3万円) |

| 通信費 | 約1万円 |

| その他(日用品・医療・交通) | 約2〜3万円 |

| 合計 | 約13〜16万円(平均15万円) |

月39万円の半分以下です。

住宅ローンは完済が近いため、老後にはこの4万円がゼロになります。そうなれば月11〜12万円。「ゆとりがない」かと聞かれれば、そんなことはありません。週末に妻と外食に行き、本を読み、散歩をする。この暮らしに不満はないです。

ここで伝えたいのは「15万円で十分だ」ということではありません。「ゆとり」の定義は人によって全く違うということです。

年に2回海外旅行に行きたい方と、近所の図書館で過ごす休日が好きな方では、必要な金額が違って当然です。「ゆとりある老後に39万円」は、あくまで平均的なイメージ。自分にとっての「ゆとり」が何かを先に考えたほうが、必要額の見積もりは正確になります。

サイドFIREを目指し始めたとき、私が最初にやったのは投資ではなく、家計簿アプリで支出を3ヶ月記録することでした。自分の「底値」を知ると、老後に必要な金額も逆算できるようになります。

生活費の詳しい内訳と、どうやって月15万円に落ち着いたかはこちらの記事で公開しています。

老後資金シミュレーション——年金でいくらカバーできるか

老後資金を考えるとき、まず把握すべきは「年金でいくらもらえるか」です。不足額がわかれば、いくら準備すればいいかが見えてきます。

年金の平均受給額

厚生労働省の「厚生年金保険・国民年金事業の概況」によると、2026年度の標準的な夫婦の年金額は以下のとおりです。

- 夫婦2人分の標準的な年金月額:約23万7,000円(2026年度)

- 厚生年金の平均受給額(個人):男性 約16万円 / 女性 約10万円

- 国民年金のみ(満額):約6万8,000円

ただし、これも「平均」です。勤続年数や収入によって大きく変わります。自分の年金見込額はねんきんネットで確認できます。まだ見たことがない方は、一度ログインしてみることをおすすめします。

「老後2000万円問題」の実態

2019年に話題になった「老後2000万円問題」。金融庁の報告書が示した試算の中身はこうです。

- 高齢夫婦無職世帯の月の実収入:約21万円

- 月の実支出:約26万円

- 毎月の不足額:約5.5万円

- 30年分:5.5万円 × 12ヶ月 × 30年 = 約2,000万円

この数字が一人歩きして「2,000万円ないと老後は危ない」というイメージが広まりました。でも報告書自体にも「不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」と書かれています。

自分の場合でシミュレーションしてみる

私の場合で計算してみます。

| 項目 | 金額 |

|---|---|

| 月の生活費(住宅ローン完済後) | 約12万円 |

| 年金見込額(夫婦合計) | 約18万円 ※ |

| 毎月の過不足 | +6万円 |

※ フリーランス期間があるため、標準的な会社員夫婦より低めの見込み

年金だけで生活費をカバーできる計算です。もちろん医療費や住宅の修繕費など突発的な支出はあるので、余裕資金は必要です。でも「2,000万円足りない」という話にはなりません。

生活費が低ければ、不足額も小さくなる。当たり前のことですが、「2,000万円」という数字だけを見ているとこの構造を見落としがちです。

独身の老後はいくら必要か——ひとり暮らしの数字で考える

独身の場合、老後に必要な金額は「住居費」と「年金の種類」でほぼ決まる。

私自身はDINKs(子なし夫婦)なので独身ではありませんが、家計を組み立てる考え方は同じです。ここでは独身世帯の公的データをもとに、数字を整理します。

独身の老後生活費——月15万円か、月22万円か

持ち家か賃貸かで、月の生活費は15万円にも22万円にもなる。総務省「家計調査」(2024年)では、65歳以上の単身無職世帯の消費支出は月約14.9万円。ただし住居費が月1.3万円と極端に低いのは、持ち家を完済した人が多いからです。

- 持ち家(ローン完済済み):月15万円前後

- 賃貸暮らし:月18〜22万円

住居の形態だけで月3〜7万円の差が出る。自分がどちらに該当するかで、必要額はまったく変わります。

独身の年金ギャップ——自営業か会社員かで2,400万円の差

受け取れる年金額も、独身の場合は1人分しかありません。

- 国民年金のみ(自営業・フリーランス):月約6.9万円。月15万円の生活費に対して毎月約8万円の不足。25年間で約2,400万円の赤字になる(日本年金機構の受給額データより)

- 厚生年金あり(会社員経験あり):平均で月約14.4万円。月15万円ならほぼトントンに見えるが、これはあくまで平均値であり個人差が大きい

独身だからこその3つのリスク——予備資金300〜500万円の根拠

生活費と年金のギャップだけでは見えないリスクが、独身世帯には3つあります。

- 医療費の急な増加:入院時に身の回りの世話を頼める家族がいなければ、外部サービスの費用が上乗せされる

- 介護費用の膨張:在宅介護で家族のサポートがない分、介護サービスの利用頻度が高くなり、費用も上がりやすい

- 社会的孤立による連鎖コスト:体調の変化に気づく人がいない→重症化→医療費が跳ね上がる。認知機能の低下→資産管理のミスが起きやすくなる

この3つに共通する対策は、生活費とは別に予備資金として300〜500万円(生活費の2〜3年分)を確保しておくことです。「足りるかどうか」は月々の収支だけでなく、想定外の出費に耐えられるかどうかで決まります。

不足分を埋める3つの方法——iDeCo・新NISA・高配当株

年金だけで生活費をカバーできる人でも、突発的な支出や物価上昇に備えた資産形成は必要です。老後資金を効率よく準備する手段として、私が実際に使っているものを3つ紹介します。

① iDeCo(個人型確定拠出年金)

掛金が全額所得控除になる老後資金の積立制度です。運用益も非課税。

- 会社員:月2万3,000円まで

- フリーランス:月6万8,000円まで

- 年間の節税効果:所得税率10%の場合、月2.3万円の掛金で年間約5.5万円

私はフリーランスになった後、この増額を2年間放置して約55〜83万円の節税機会を逃しました。「やらないコスト」が大きい制度です。詳しくはiDeCoの失敗談の記事に書いています。

ただし、原則60歳まで引き出せない点は注意が必要です。老後資金専用と割り切れるお金で活用する制度です。

② 新NISA

2024年から始まった新NISAは、投資で得た利益が非課税になる制度です。

- 年間投資枠:360万円(つみたて投資枠120万円 + 成長投資枠240万円)

- 非課税保有限度額:1,800万円

- 非課税期間:無期限

- いつでも引き出し可能

iDeCoと違い、いつでも売却・引き出しができるのが大きなメリットです。老後資金だけでなく、中期的な資産形成にも使えます。

月3万円を年利4%で20年積み立てた場合、元本720万円に対して運用益は約380万円。通常なら約77万円の税金がかかりますが、新NISAなら非課税。この差は大きいです。

③ 高配当株投資

私が老後資金の柱にしているのが高配当株です。現在、月27万円の配当収入があります。

高配当株の良さは「元本を取り崩さずに収入が入る」こと。投資信託の定期売却と違い、株を持ち続ける限り配当が入ります。増配銘柄を選べば、年々受け取る配当が増えていく。

ただし、銘柄選びを間違えると減配リスクがあります。利回りランキングの上位から買って失敗した経験はこちらの記事に書きました。

3つの使い分け

どれか1つではなく、組み合わせて使うのが現実的です。

| 手段 | 向いている用途 | 注意点 |

|---|---|---|

| iDeCo | 60歳以降の老後資金 | 60歳まで引き出せない |

| 新NISA | 中長期の資産形成全般 | 元本保証なし |

| 高配当株 | 定期的なキャッシュフロー | 銘柄選定にスキルが要る |

共通しているのは、早く始めるほど有利ということです。複利の効果は時間が長いほど大きくなります。「老後はまだ先だから」と思っている方ほど、今のうちに少額から始める意味があります。

「いくら必要か」より「いくらで足りるか」を先に考える

ここまで書いてきて、一番伝えたいことをまとめます。

老後資金の議論は「いくら必要か」から始まることが多いです。月39万円、2,000万円、3,000万円——大きな数字が並び、不安ばかりが膨らむ。

でも、順序が逆だと思っています。

先に考えるべきは「自分は月いくらで満足に暮らせるか」です。

私はサイドFIREを目指す過程で、支出を3ヶ月記録して「月15万円」という自分の底値を知りました。この数字がわかったことで、必要な資産額も、年金でカバーできる範囲も、不足分の埋め方も、全部具体的に計算できるようになりました。

39万円が必要な人もいるでしょう。20万円で十分な人もいる。15万円で暮らしている私のような人間もいる。正解は人の数だけあります。

大事なのは、ネット上の「平均値」ではなく、自分自身の数字を持つことです。

まだ自分の生活費を正確に把握していないなら、家計簿アプリで3ヶ月だけ記録してみてください。そこから逆算すれば、「老後にいくら必要か」は自分で答えが出せます。

あなたにとっての「ゆとりある老後」は、月いくらの暮らしですか?

あわせて読みたい

免責事項:この記事は筆者の個人的な経験と公開情報に基づいて書いています。特定の金融商品の購入や投資行動を推奨するものではありません。投資にはリスクが伴います。老後資金の計画や資産運用については、ご自身の状況に合わせてファイナンシャルプランナー等の専門家にご相談ください。記事内のデータは2026年4月時点の公開情報に基づいています。

コメント