この記事は筆者個人の体験を記録したものであり、特定の投資行動や退職判断を推奨するものではありません。投資にはリスクが伴います。制度・税制の内容は2026年4月時点の情報に基づいています。最新情報は各公式サイトをご確認ください。

そもそもFIREとは何かについては「FIREムーブメントとは?意味と歴史」で解説しています。

FIREに必要な資金を計算する——「4%ルール」と、もう一つの現実解

FIREを目指すと、最初に「いくら必要か」を調べることになります。

ほとんどの記事に出てくるのが4%ルールです。年間生活費の25倍の資産を持ち、毎年4%ずつ取り崩せば、30年以上資産が持つ——1998年にトリニティ大学の研究チームが発表した試算がもとになっています。

月の生活費が15万円なら、年間180万円。25倍で4,500万円が目標になります。

正直に言えば、年収350万の会社員だった私には、4,500万円は遠い数字でした。

ただ、FIREには「完全リタイア」だけでなく「サイドFIRE」という選択肢があります。配当などの資産収入に加えて、週に数日だけ働く形です。生活費の全額を資産収入で賄う必要がなくなるので、必要な資産額は大きく下がります。

私の場合、配当収入で生活費をカバーしつつ、フリーランスで週3日働くスタイルを選びました。結果として、資産3,000万円・配当月16万円(税引後)でサイドFIREに踏み切れています。

「いくら必要か」は、年間生活費と働き方の組み合わせで変わります。完全リタイアの4,500万円が唯一の正解ではありません。30代でFIREするにはいくら必要かを計算した記事で、必要資産額のシミュレーションを詳しくまとめています。

ここからは、FIREに向けた具体的な5つのステップを、実際にやった順番で書いていきます。

Step1: 支出の「底」を把握する——家計簿が全ての起点だった

FIREを目指すなら、最初にやるべきことは投資ではありません。自分が月にいくらあれば暮らせるかを正確に知ることです。

私は3ヶ月間、すべての支出を記録しました。「削れるもの」と「削ったら生活の質が落ちるもの」を分けていった結果、夫婦で月15万円が「底」でした。

| 費目 | 月額 | 備考 |

|---|---|---|

| 住居費(住宅ローン) | 約4万円 | 地方都市・築古の持ち家 |

| 食費 | 約3万円 | 自炊中心・DINKs |

| 光熱費 | 約2〜5万円 | 平均3万円、季節変動あり |

| 通信費 | 約1万円 | 楽天株主優待を活用 |

| その他(日用品・医療等) | 約2〜3万円 | — |

| 合計 | 約13〜16万円 | 平均15万円 |

最も大きかったのは住居費の設計です。地方都市の築古物件を持ち家として選んだことで、住宅ローンが月4万円に収まりました。都心に住んでいたら、住居費だけで月10万円を超えていたかもしれません。

ここで大事なのは、「節約を我慢した」わけではないということです。固定費の構造を変えただけで、変動費はほとんどいじっていません。月15万円は我慢の産物ではなく、設計の結果です。

この数字がすべての計算の起点になります。完全FIREなら月15万×12ヶ月÷4%=4,500万円。サイドFIREなら配当+労働収入で月15万円を作ればいい。必要資産額が一気に現実的になりました。

生活費の詳しい内訳は夫婦の生活費を公開した記事にまとめています。

Step2: 貯蓄率を最大化する——年収350万・貯蓄率45%・12年間

生活費が月15万円なら、手取りとの差額がすべて投資に回ります。

年収350万円、手取り月22万円。そこから月15万円を引いた7万円が毎月の投資額でした。ボーナス月はほぼ全額を上乗せし、年間の貯蓄率は約45%です。

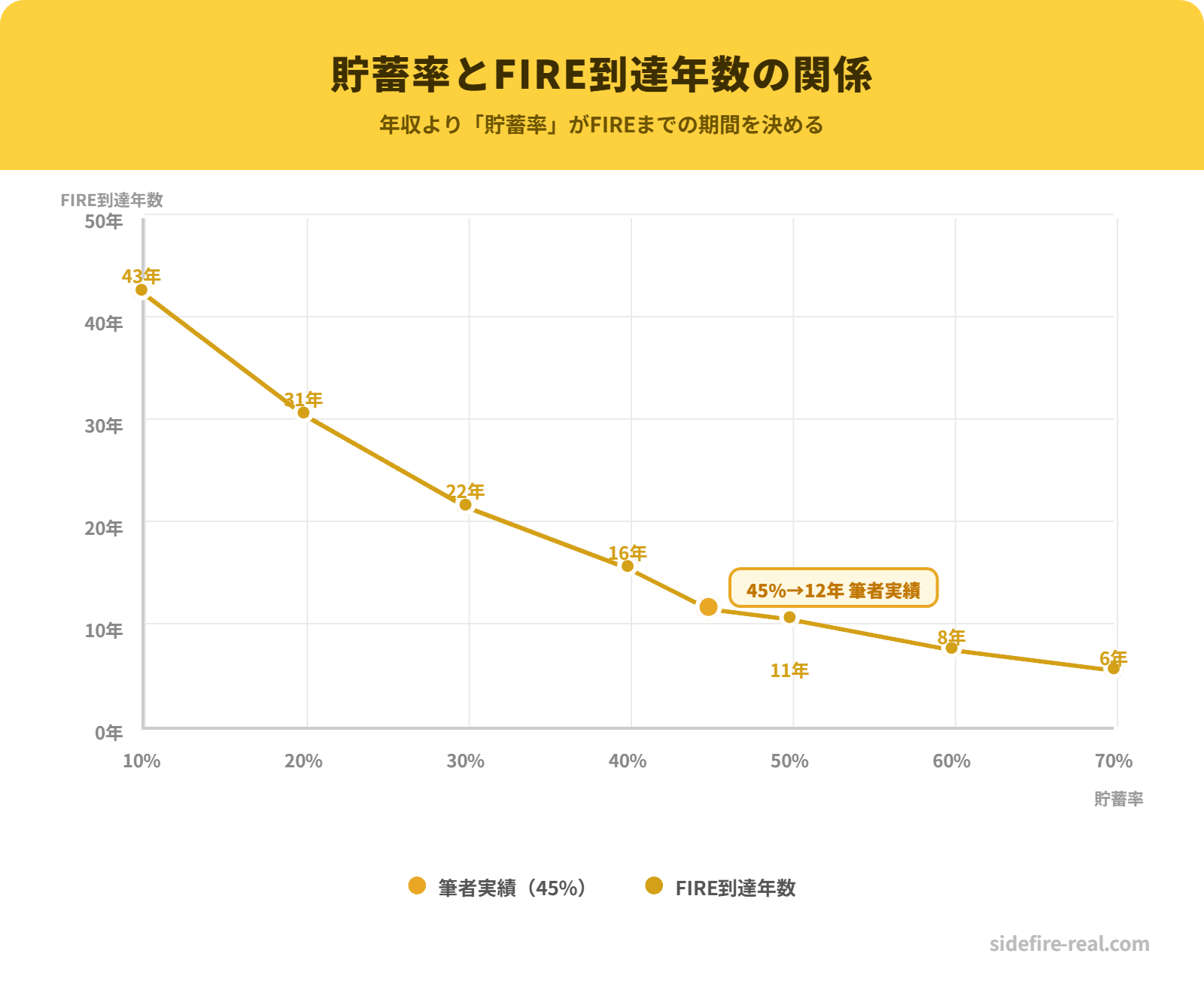

「年収が低いから時間がかかる」と最初は思っていました。でも、FIREまでの期間を決めるのは年収の高さではなく、貯蓄率です。

例えば、年収700万(手取り月45万円)でも生活費が月40万円なら、毎月の投資額は5万円。貯蓄率は約11%で、FIREまで30年以上かかります。一方で年収350万でも貯蓄率45%を維持すれば、20年以内に到達する計算になります。

収入を上げることももちろん大事です。ただ、私が体験として実感したのは、収入を上げるより支出を下げるほうが、貯蓄率への効果は即効性があったということです。収入を月5万円上げるのは難しいですが、固定費を月5万円下げるのは住む場所を変えれば実現できます。

結果として、12年間で資産3,000万円に到達しました。DINKs(子なし夫婦)で教育費がゼロだったこと、配当の再投資を続けたことも大きかったと思います。

貯蓄率とFIRE到達年数の関係を、実際の数字で比較した記事を書いています。→ FIREまでの期間は「貯蓄率」で決まる

Step3: 資産を「収入を生む形」で持つ——高配当株を選んだ理由

貯蓄率を高めて現金を積み上げても、FIREには届きません。その現金を「収入を生む資産」に変えることが次のステップです。

資産運用の選択肢は主に3つあります。

- インデックス投資: 市場全体に分散。長期で年平均4〜7%のリターンが期待できるが、収入は売却時まで発生しない

- 高配当株投資: 配当として定期的にキャッシュフローが入る。FIRE後の生活費に直結しやすい

- 不動産投資: 家賃収入でキャッシュフローを得る。管理の手間と初期投資額が大きい

私は高配当株を選びました。理由はシンプルで、「今月いくら入ったか」が毎月見えるからです。

サイドFIREは資産の取り崩しではなく、配当+労働収入で生活費を賄うスタイルです。インデックス投資で資産を育てて4%ずつ取り崩す方法もありますが、「毎月確実にお金が入ってくる」という実感は、退職の判断に直結しました。配当が生活費を超えた月に、「これなら辞めても大丈夫だ」と思えたのです。

高配当株はリスクもあります。利回りだけで銘柄を選んで失敗したこともありました。営業キャッシュフロー・配当性向・DOE(純資産配当率)の3つを先に見る習慣は、痛い失敗から学んだものです。→ 高配当株で失敗した話

合わせて、税制優遇制度も最大限に使いました。iDeCoは月6.8万円(上限)、小規模企業共済は月7万円。年間の所得控除は約165万円です。新NISAの成長投資枠では高配当株を購入し、配当金を非課税で受け取っています。

新NISAの使い方については新NISAで高配当株を買う理由で詳しく書いています。

Step4: 退職の判断基準を決める——「いつ辞めるか」は数字で決めた

資産が貯まっても、「いつ辞めるか」を決めるのは別の問題です。

私の場合、退職の判断基準は3つでした。

1つ目: 配当が生活費を超えた月があること。

配当月16万円(税引後)に対して、生活費は平均15万円。完全な余裕はありませんでしたが、「配当だけでも生活できる」というラインに到達したことが、最も大きな判断材料でした。

2つ目: 退職前にフリーランスの仕事を確保していたこと。

前職のマーケティング経験を活かして、退職前に週3日の業務委託契約を結びました。月15万円の収入が見込める状態で辞めています。「辞めてから探す」ではなく、「確保してから辞める」。この順番は譲れませんでした。

3つ目: 退職後に困ることを、事前に全て処理していたこと。

健康保険の切り替え(任意継続 vs 国保 vs 扶養)、住宅ローンの条件確認、確定申告の知識習得——退職後に初めて直面すると慌てることを、すべてリスト化して事前に処理しました。

退職前にやっておくべきことはFIRE前にやるべき3つのことにまとめています。退職後の健康保険の選び方は退職後の社会保険(任意継続 vs 国保 vs 扶養)を、退職後の確定申告についてはサイドFIRE後の確定申告を参考にしてください。

退職前の節税対策で55万円損した話は退職前の節税チェックリストに書いています。

Step5: 達成後の「出口戦略」を設計する——完全リタイアか、選択的労働か

FIREを達成した後、「何もしない生活」を想像していた時期があります。

実際にサイドFIREしてみて分かったのは、「辞めた後の設計」がFIREの本番だったということです。

FIREの出口戦略は、大きく2つに分かれます。

① 完全リタイア(フルFIRE): 労働を完全に止め、資産収入だけで暮らす。自由度は最大ですが、必要資産額も最大(月15万円なら4,500万円)。そして意外な落とし穴があります。社会との接点が一気に減ることです。

② 選択的労働(サイドFIRE・FIRO): 資産収入をベースに、自分で選んだ仕事を続ける。必要資産額が少なくて済み、社会接点も維持できます。私が選んだのはこちらです。

6年間サイドFIREを続けて、最大の収穫は「時間のコントロール権」でした。一方で、最大の想定外は「社会的つながりの減少」でした。会社員時代は当たり前だった同僚との雑談、ランチ、帰り道の会話。それが全部なくなったとき、思った以上に空白を感じました。

だから私は完全リタイアを選ばず、週3日のフリーランスで働き続けています。配当月27万円で生活費は十分にカバーできている今でも、「辞められるけど辞めない」を選んでいます。この状態をFIRO(Financial Independence, Retire Optional)と呼ぶこともあります。

完全リタイアとサイドFIREのどちらが正解かは、人によって違います。ただ、「辞めた後に何をするか」を退職前に設計しておくことは、どちらを選ぶにしても必須だと思います。FIRE達成がゴールではなく、その先の暮らしが本番です。

FIREの種類の違いについては、以下の記事でそれぞれ詳しく解説しています。

サイドFIRE6年目のリアルな生活は6年目のリアル(良かったこと・後悔)に、価値観の変化についてはサイドFIRE6年で変わった価値観にまとめています。

まとめ——FIREは「いくら貯めるか」ではなく「何を順番にやるか」

FIREする方法を5つのステップで振り返りました。

- 支出の「底」を把握する(月いくらで暮らせるかを正確に知る)

- 貯蓄率を最大化する(年収より貯蓄率がFIRE期間を決める)

- 資産を収入を生む形で持つ(高配当株・iDeCo・NISA等を活用する)

- 退職の判断基準を数字で決める(配当≧生活費・仕事確保・手続き完了)

- 達成後の出口戦略を設計する(完全リタイアか選択的労働か、退職前に決めておく)

私の場合、年収350万円・12年間・資産3,000万円でサイドFIREに到達しました。高年収ではなかったし、特別な投資手法を使ったわけでもありません。この5つのステップを、1つずつ順番にやっただけです。

FIREは一発逆転の話ではなく、地味な積み重ねの話です。ただ、「何を、どの順番でやるか」が分かっていれば、道筋は見えます。この記事が、その道筋を考える入り口になれば幸いです。

全体のロードマップはサイドFIREロードマップに、年収350万でサイドFIREできた具体的な戦略は年収350万のサイドFIRE計画にまとめています。

コメント