「セミリタイア」と「サイドFIRE」どう違うのか。

調べてみると、どちらも「完全には働かない生き方」として語られていて、正直なところ最初は区別がつきませんでした。片方の記事を読むと「似たようなもの」に見えるし、別の記事を読むと「全然違う」と書いてある。定義が人によってバラバラで、何を基準に判断すればいいか分からない。

この記事では、私が実際にサイドFIREを選んだ人間として、この問いに答えてみます。配当収入で生活費をカバーできるタイミングで退職し、今は週3日のフリーランスで暮らしています。

「どちらを選ぶかで準備の中身がまるで変わる」——これが、この記事で一番伝えたいことです。

まず定義を整理する——3つの形を並べると見えてくること

混乱の原因の一つは、「セミリタイア」「サイドFIRE」「完全FIRE」が同じ文脈で語られることです。整理すると、こう分類できます。

| セミリタイア | サイドFIRE | 完全FIRE | |

|---|---|---|---|

| 労働 | 減らす(パート・短時間等) | 減らす(フリーランス・副業等) | ゼロ |

| 収入の軸 | 労働収入がメイン | 資産収入(配当等)+労働収入 | 資産収入のみ |

| 目安となる資産 | 特に決まった基準なし | 生活費の半分〜全額を配当で賄える水準 | 生活費全額を資産で賄える水準(4%ルール等) |

| FIが前提か | 必ずしも前提ではない | 前提(Financial Independence) | 前提 |

表で見ると「セミリタイア」と「サイドFIRE」はかなり似ています。どちらも完全には仕事を辞めない。ではなぜ区別するのか。

私の解釈は、こうです。

セミリタイアは「働き方を変える」が目的で、サイドFIREは「資産から収入を得る状態を作る」が前提になっている。

セミリタイアは、会社員をやめてパートや短時間勤務に切り替えることを指す場合が多い。労働収入が生活の軸で、「少し働く量を減らした状態」です。資産形成が完了していなくても実現できる。

サイドFIREは、FIRE(Financial Independence, Retire Early)の「FI(財務的自立)」を達成した上で、選択的に働くスタイルです。配当や不動産収入などの資産収入が生活費の相当部分を支え、労働は「必要だから」ではなく「選んでいるから」する。

では、完全FIREとの違いは何か。

完全FIREは労働をゼロにするため、トリニティスタディが示す「4%ルール」を根拠に、生活費の25倍の資産が必要とされます。月15万円の生活費なら、4,500万円です。サイドFIREは労働収入が残るので、求められる資産額がその分だけ少なくて済む。月の生活費15万円のうち、配当で月8万円を賄えれば、不足分の7万円はフリーランスで稼ぐ——という設計が成立します。

ここで大事なのは「どちらが上か」ではなく、「どちらを選ぶかで、準備の中身がまったく違う」ということです。

違いは「お金」だけではない——労働に対するスタンスが変わる

資産額の違いは計算で把握できます。でも実際に選択を迫られたとき、私が本当に悩んだのはお金の問題ではありませんでした。

「自分にとって、働くことはどういう意味を持つのか。」

これが整理できないと、「セミリタイアかサイドFIREか」は決まらないと思っています。

サイドFIREを6年経験して気づいたのは、週3日のフリーランスの仕事が、単に収入を得る手段ではなくなっていることです。サイドFIREロードマップの記事でも書きましたが、退職してから2年目あたりで「今日、誰とも話していないな」と気づく日が増えました。

時間はある。やりたいことも埋まっている。でも何かが足りない感覚。

「今日、社会の中で何かをした」と感じられる場所が、会社員時代にはあった。それがなくなったとき、フリーランスの仕事が単なる収入源以上のものとして機能し始めました。週3日働いていることは、「自らの意思で選んで働いている」という事実が精神的な安定につながっている。

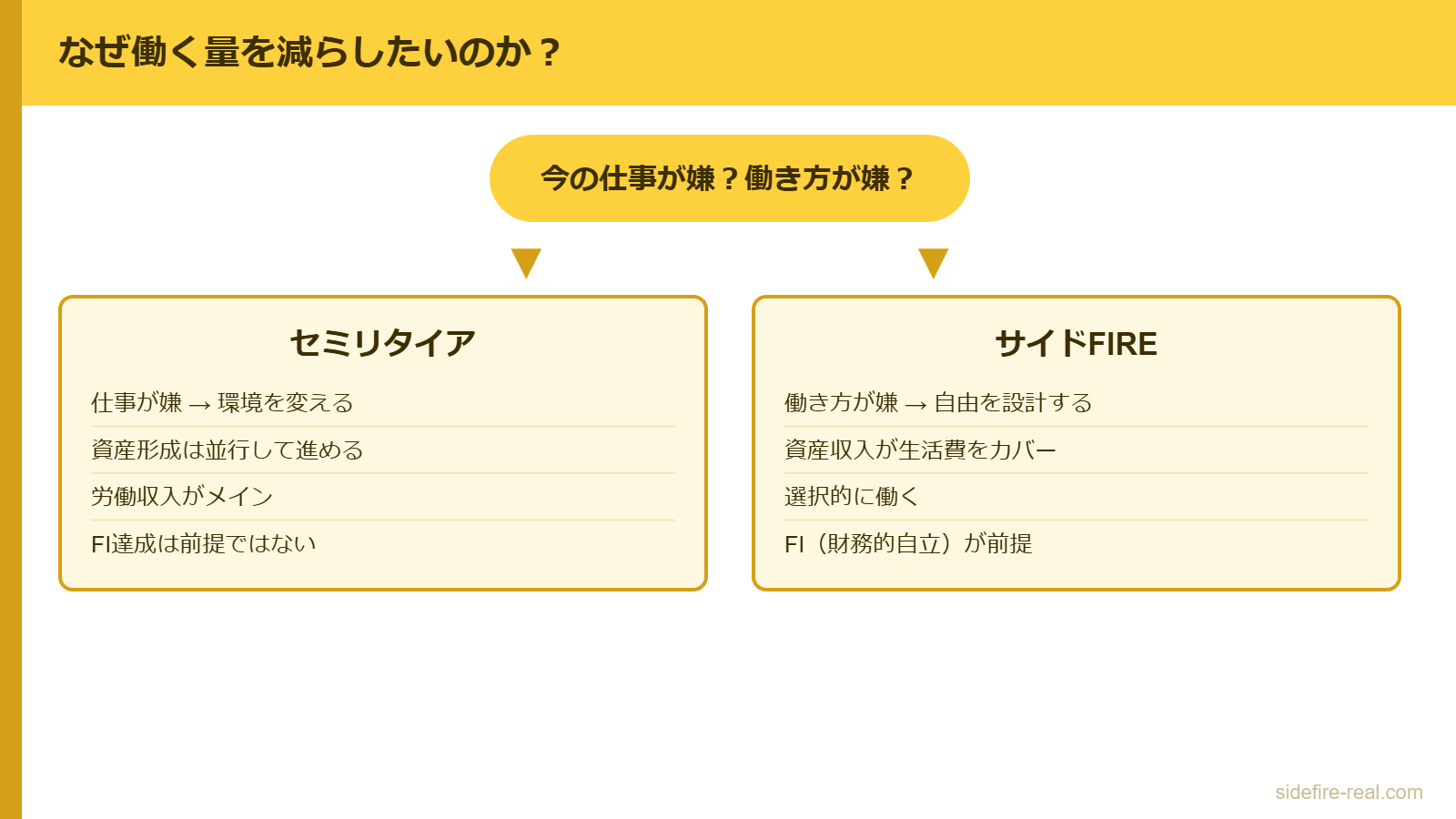

この体験から言えるのは、サイドFIREを選ぶ人間には「完全に仕事をやめることへの違和感」がある場合が多いということです。一方でセミリタイアを選ぶ人は、「今の労働量・スタイルを変えたい」という動機が先にあることが多い。

どちらが正解ということはありません。ただ、「なぜ働く量を減らしたいのか」を自分に問うと、セミリタイアかサイドFIREかが見えてきます。

私がサイドFIREを選んだ判断プロセス

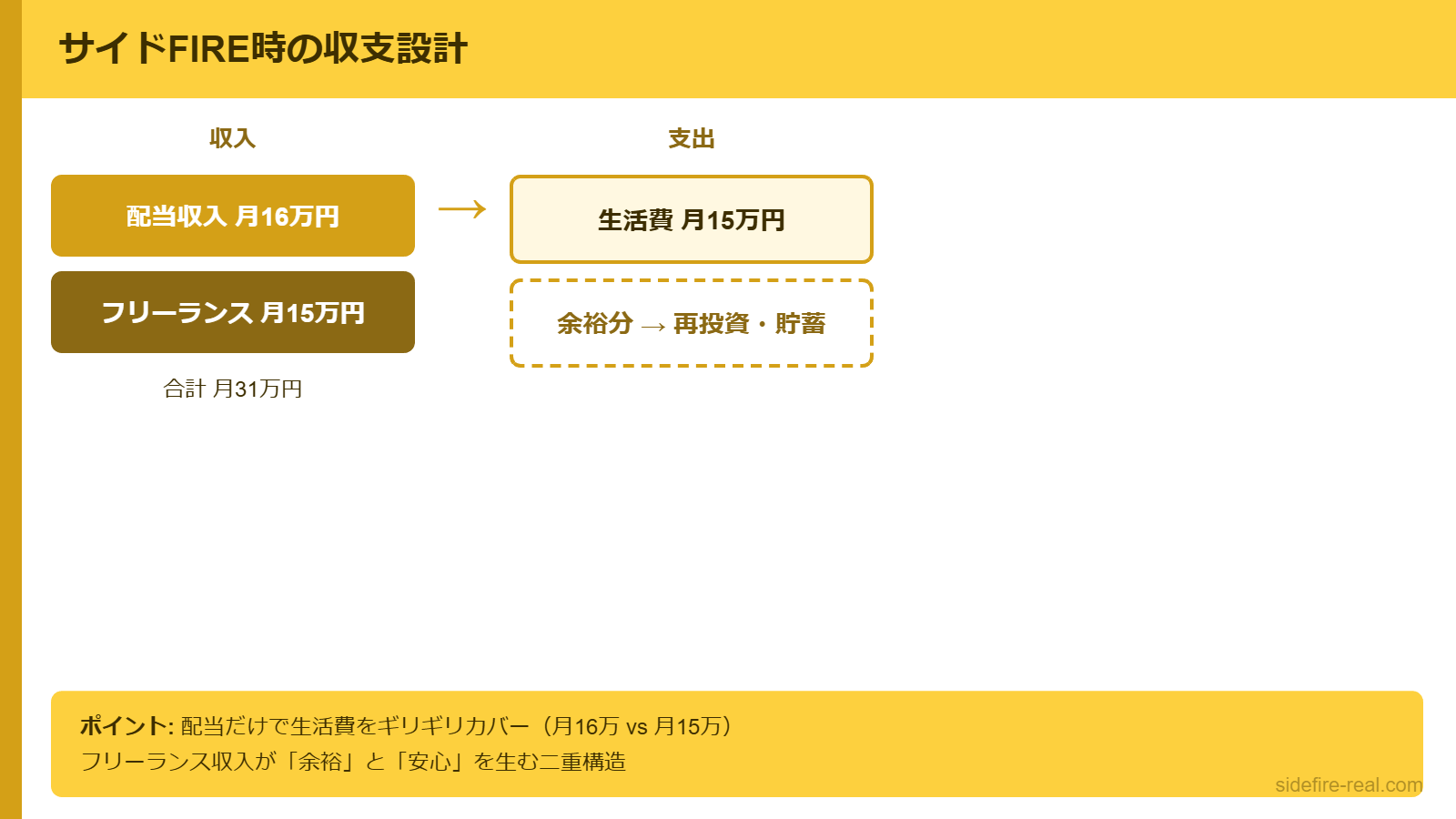

年収350万の会社員として12年間、配当株に投資し続けた結果、資産3,000万円・配当月16万円(税引後)に届きました。

このとき、選択肢は3つありました。

- 会社を辞めて、パートや短時間勤務に切り替える(セミリタイア)

- 配当+フリーランスで生活費を賄う形で退職する(サイドFIRE)

- もう少し資産を積んで、完全に仕事をやめる(完全FIRE)

完全FIREを選ばなかった理由は単純で、前のセクションに書いた通りです。「完全に仕事をやめることへの違和感」が自分にはありました。

セミリタイアではなくサイドFIREを選んだ理由は、収入の設計が違ったからです。

セミリタイアは「働き方を変える」が先で、資産形成は補助的なものになります。一方、私はすでに配当月16万円という資産収入の基盤を作っていた。生活費は月15万円なので、配当だけでギリギリ賄えるラインに乗っていました。「資産収入が生活費をカバーできる状態を作ってから、選択的に働く」——これはセミリタイアではなく、FI(財務的自立)の達成です。

もう一つ、サイドFIREを選ぶ上で重要だったのが、退職前にフリーランスの仕事を確保したことです。前職のマーケティング経験を活かした週3日の業務委託契約を、退職前に結びました。「辞めてから探す」ではリスクが大きすぎると判断したからです。

配当月16万円は生活費15万円を超えるラインでしたが、余裕があったわけではありません。フリーランス収入が合わさることで、初めて「やっていける」という確信に変わりました。

年収350万でのサイドFIRE計画の詳細は、こちらの記事に書いています。

セミリタイアとサイドFIREの「判断の分かれ目」

私自身の経験と、同じような境遇の人たちを見て思うのは、判断の分かれ目はこの問いだということです。

「今の仕事が嫌なのか。今の働き方が嫌なのか。」

今の職場・仕事内容・人間関係に不満があるなら、セミリタイアで「働き方を変える」ことが先の解決策になるかもしれません。資産の土台がなくても、まず環境を変えることが優先されるケースです。

一方、仕事そのものには価値を感じているが、時間を自分でコントロールできないこと・会社という枠に縛られていることが嫌、という場合はサイドFIREが向いています。ただしこの場合、「資産収入が生活費の相当部分を賄えるか」という前提条件を満たすまで準備が必要です。

選んだ後の現実——社会保険と税金を知らないと計算が狂う

「セミリタイアかサイドFIREか」を選んだ後で直面するのが、社会保険と税金の現実です。どちらの選択でも避けられないので、ここで触れておきます。

退職して会社員でなくなった瞬間、健康保険は自分で選んで手続きしなければなりません。

選択肢は①任意継続(最長2年)②国民健康保険③配偶者の扶養——の3つです。

私はDINKs(配偶者も自営業)だったため扶養に入る選択肢がなく、国保を選びました。退職1年目の国保料は前年(会社員時代)の高い年収で計算されるので、金額のインパクトに驚きました。「退職届を出してから調べ始めた。遅い」——これが正直なところです。

ただ、サイドFIREとセミリタイアで社会保険の有利・不利が変わるポイントがあります。

サイドFIREでフリーランスとして働く場合、iDeCoと小規模企業共済を使った所得控除によって、国保の算定基礎を大幅に下げられます。私の場合、iDeCo月6.8万円+小規模企業共済月7万円で年間約165万円の控除になります。2年目以降は国保料が大きく下がりました。

一方でこの節税チャンスを2年間見逃した結果、55〜83万円の節税機会を逃しました。サイドFIREロードマップの記事でも書いていますが、これは退職後の最大の金銭的失敗でした。

退職後の健康保険の詳しい選び方は退職後の社会保険(任意継続 vs 国保 vs 扶養)に、退職前にやっておくべき節税準備は後悔と税金の記事にまとめています。

また、制度の根拠として厚生労働省の医療保険制度のページも参照してください。

私が実際に使った3つの判断軸

30〜40代でどちらかを検討している方に向けて、私が実際に使った判断軸を3つ共有します。

資産収入が生活費の何割を賄えるか

配当や不動産収入などの資産収入が、月の生活費の何割を担えるか。

0%(資産収入ゼロ)→ セミリタイアが現実的な選択。まず働き方を変え、並行して資産形成を進める。

50%程度 → サイドFIREの射程圏内。不足分を労働で補う設計が成立するか検証する。

100%(生活費全額) → 完全FIREも視野に。ただし4%ルールの安全マージンも確認すること。

私の場合、配当月16万円で生活費月15万円がちょうど賄えるラインでした。「ギリギリ100%」という状態でのサイドFIRE判断です。余裕があったわけではありませんが、フリーランス収入という第二の軸があることで、リスクが緩和されました。

「辞めた後に何をするか」が描けているか

セミリタイアは「今の仕事量を減らす」ことが主目的になりやすいため、「辞めた後」より「辞める理由」が先に立ちます。サイドFIREは資産形成の計画と並走するため、「辞めた後にどう稼ぐか」「どう生きるか」を先に設計しないと成立しません。

私は退職前にフリーランスの業務委託契約を結んでから退職しました。「辞めてから探す」という手順だったら、おそらく踏み切れなかったと思います。

パートナー・家族の状況を変数に入れているか

DINKsという家族構成が、私のサイドFIRE達成に直結しています。子どもがいれば教育費という大きな変数が加わります。パートナーの収入・働き方によって、社会保険の選択肢(扶養に入れるか否か)も変わります。

「年収350万でもできた」という事実は、DINKs・地方都市・共働きという条件込みの話です。条件が違えば、必要な準備の内容も変わります。

FIREの歴史や背景についてはFIREムーブメントとは?意味・歴史・誤解を整理した記事もあわせてどうぞ。

どちらが「向いているか」ではなく、「今どこにいるか」で選ぶ

セミリタイアとサイドFIREは、「どちらが優れているか」の問いに答えがありません。それよりも、今自分がどの段階にいるかで判断するのが現実的です。

資産形成がまだ途中で、今すぐ労働量を減らしたいなら——セミリタイアが先の選択肢になります。働き方を変えながら、資産形成を続ける。

資産収入が生活費の相当部分をカバーできる水準に近づいているなら——サイドFIREの準備に入れます。完全FIREへの通過点として設計するか、サイドFIREを終着点にするかは、自分の「労働との関係」次第です。

もう一つ、「60歳まで会社にいること自体には抵抗がない」という人には、FIRA60という設計もあります。年金を収入の柱に組み込むことで、必要資産の計算構造がまったく変わる考え方です。

私はサイドFIREを「終着点」として選んでいます。週3日働くことは、今も選んでいることです。「やめられないから働いている」のではなく、「社会とつながる場所として、週3日が自分にちょうどいい」と感じているからです。

あなたはなぜ、今の働き方を変えたいのでしょうか。

その答えが、セミリタイアとサイドFIREの分かれ目になると思っています。

セミリタイアして暇にならないかが心配な方は「セミリタイアは暇?実際の過ごし方」を読んでみてください。

あわせて読みたい

※この記事の内容は筆者個人の体験に基づくものであり、特定の投資行動や退職判断を推奨するものではありません。制度の内容は変更される可能性があります。最新の情報は各公式サイトや専門家にご確認ください。

コメント