前の記事で、セミリタイアとサイドFIREの違いを整理しました。「どちらを選ぶかで準備の中身がまるで変わる」——それがあの記事の結論でした。

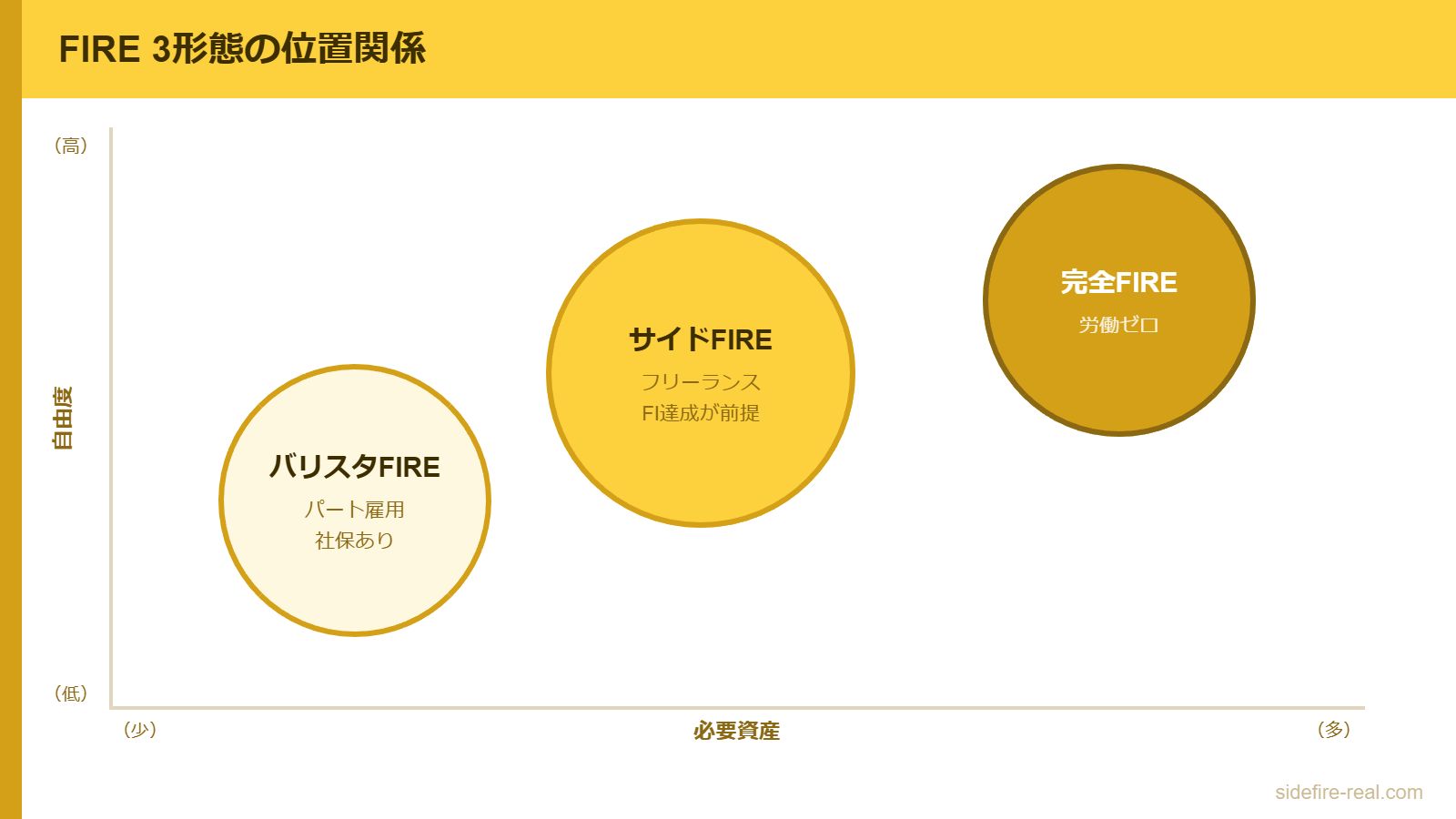

今回は、もう一つの選択肢を取り上げます。「バリスタFIRE」です。

サイドFIREと並んで語られることが多いのに、調べると定義が人によって違う。「サイドFIREと何が違うの?」と思っている方は多いはずで、私も最初そうでした。

バリスタFIREの語源から整理して、サイドFIREとの違いを就業形態・必要資産額・社会保険の3つの軸で比較してみます。サイドFIRE側を選んだ立場から、「なぜバリスタFIREを選ばなかったのか」も含めて。

バリスタFIREの語源——スターバックスのパート福利厚生から生まれた

「バリスタFIRE(Barista FIRE)」は、アメリカで生まれた言葉です。

語源は、スターバックスのバリスタ(コーヒーを作るスタッフ)のパート勤務です。アメリカのスターバックスは、週20時間以上勤務のパート従業員にも医療保険(health insurance)を提供しています。FIREを目指す人たちの間で、「完全FIREに必要な資産は足りていないが、パートで働きながら医療保険だけ会社に頼る」という戦略が広まりました。その代表例がスタバのバリスタ勤務だったため、この働き方がそのまま「バリスタFIRE」と呼ばれるようになりました。

日本では医療保険の問題は国民健康保険という形で現れますが、概念は同じです。「資産収入を基盤にしつつ、会社員・パート勤務で社会保険(健康保険・厚生年金)に加入し続ける形でFIREする」——これがバリスタFIREの本質です。

つまりバリスタFIREは、次の3要素で成立します。

- 資産収入(配当・不動産等)が生活費の一部を担っている

- 会社員・パート勤務で社会保険に加入している

- 労働量は少なめ(週2〜3日程度のパートが多い)

「完全FIREにはまだ資産が足りないが、パートに切り替えて会社の社会保険に乗りながら、資産をさらに積み上げる段階」として捉えることもできます。

サイドFIREとの違いを3つの軸で整理する

バリスタFIREとサイドFIREは、どちらも「資産収入+労働収入」で生活費を賄う点では同じです。ただし設計の詳細を見ると、3つの軸で明確な違いがあります。

① 就業形態の違い——「会社のパート」か「フリーランス」か

最大の違いは、「誰のために、どんな形で働くか」です。

バリスタFIREは、会社や組織に雇用される形で働きます。週2〜3日のパート勤務が多い。正社員ほどコミットしないが、雇用契約の下で働く。

サイドFIREは、業務委託やフリーランスとして自分で仕事を取りに行く形が多い。私の場合は週3日の業務委託契約で、前職のマーケティング経験を活かした仕事です。クライアントとの契約関係で、雇用はされていません。

この違いは、収入の安定性と柔軟性のトレードオフです。バリスタFIREのパート勤務は、時給が決まっていてシフト制のことが多い。収入は安定しやすいが、自分で仕事量を細かく調整しにくい面がある。フリーランスは収入の波がありますが、「この月は少し休みたい」「繁忙期は増やす」という調整が自分の裁量でできます。

② 必要資産額の違い——社会保険の有無が効いてくる

ここが、バリスタFIREの最大の「設計上の利点」です。

生活費に占める固定費の中で、社会保険料(国民健康保険+国民年金)は大きな変数です。フリーランスで国保に加入する場合、前年の所得によっては月2〜4万円の負担が発生します。

バリスタFIREで会社のパートとして社会保険に加入できれば、健康保険・厚生年金が給与から天引きされ、国保の自己負担を回避できます。週20時間以上・月収8.8万円以上等の一定条件を満たせば、パートでも社会保険に加入できます(従業員51人以上の企業の場合、2024年10月以降適用)。

この社会保険料の差が、必要資産額に影響します。

| バリスタFIRE(パート) | サイドFIRE(フリーランス) | |

|---|---|---|

| 就業形態 | 会社・組織に雇用(パート・アルバイト等) | 業務委託・フリーランス |

| 社会保険 | 条件次第で会社の健保・厚年に加入可 | 国民健康保険+国民年金(自己負担) |

| 収入の安定性 | シフト制で比較的安定 | 契約・受注量によって変動 |

| 必要資産の目安 | 社会保険カバーのぶんやや少なくて済む | 国保・国年の負担を含めた設計が必要 |

| FIの要件 | 資産収入で生活費の一部をカバーできる水準 | 資産収入で生活費の相当部分をカバー |

③ 「資本からの自由」の度合い——FIの深さが違う

バリスタFIREは、サイドFIREより「FI(Financial Independence)の達成度」が浅い状態でも実行できる考え方です。

資産収入が生活費の全額をカバーしていなくても、「パート収入+資産収入」で賄えればスタートできる。言い換えれば、「完全FIREへの途中経過」として使う戦略でもあります。

サイドFIREは、FI(財務的自立)を前提にします。配当や不動産収入といった資産収入が、生活費の相当部分(半額以上が目安)をカバーしている状態で、選択的に労働を続けるスタイルです。前回の記事でも書いたとおり、私の場合は配当月16万円で生活費月15万円をギリギリカバーできるラインに達してから退職を決めました。

「どちらが先にスタートできるか」という観点では、バリスタFIREのほうが資産形成の途中から実行できる分、ハードルは低いと言えます。

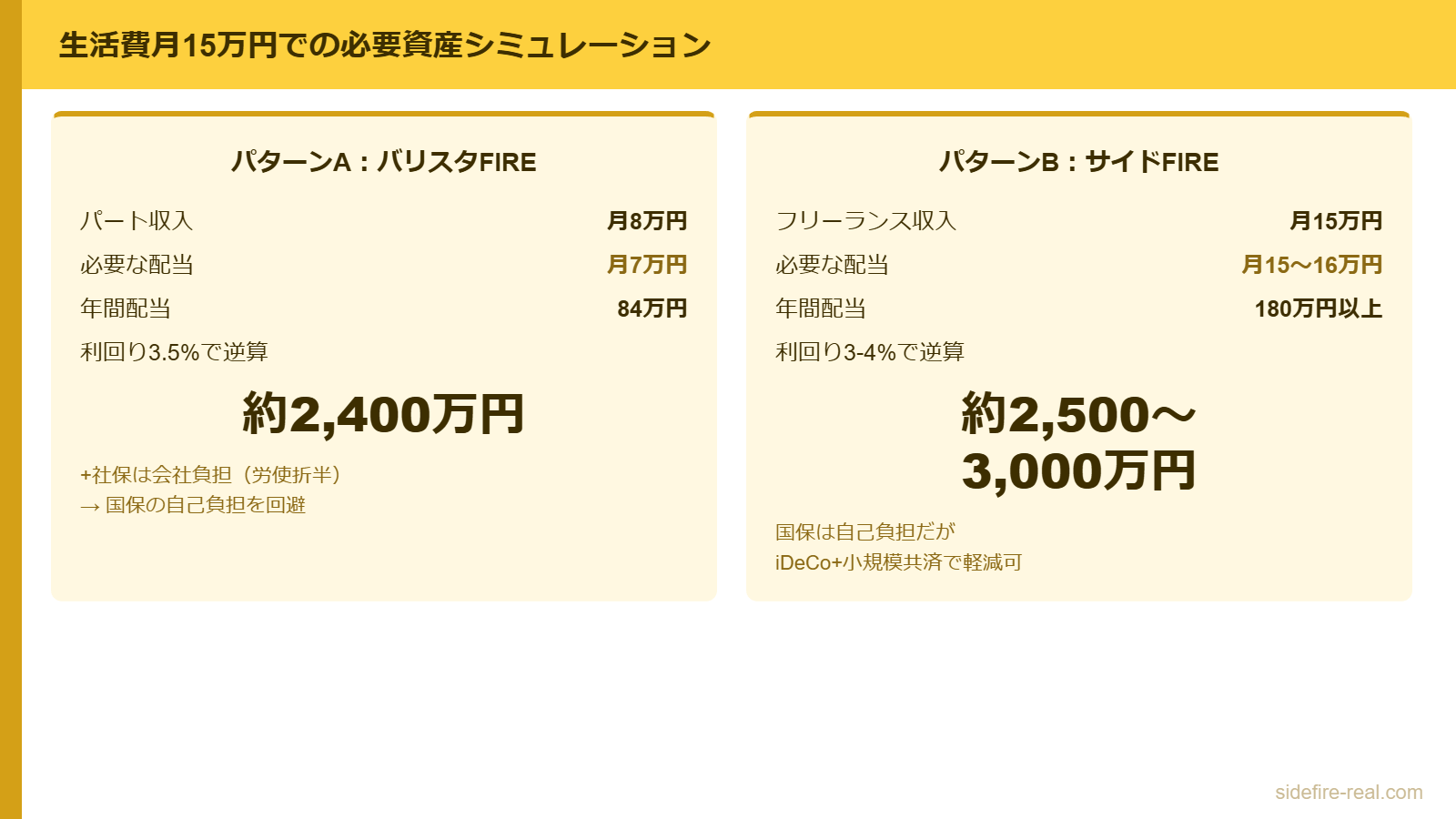

バリスタFIREの「いくら必要か」——生活費月15万円で2パターンを試算する

「バリスタFIREにはいくら必要か」の答えは、生活費と労働収入の組み合わせ次第です。ここでは、私の生活費の実数値(月15万円)を軸に、2パターンで計算します。

生活費月15万円の内訳はこちらの記事に書いています。DINKs・地方都市・住宅ローン込みの数字です。

パターンA:バリスタFIREで設計する場合

週3日のパート勤務(時給1,200円・1日6時間)で、月収は約8万円。残りの月7万円を配当でカバーする設計です。

- 必要な月間配当収入:7万円

- 年間配当:84万円

- 配当利回り3.5%で逆算した必要資産:約2,400万円

サイドFIREより少ない資産でスタートできる計算です。加えて、パートで社会保険に加入できれば、国保・国年の自己負担(月2〜3万円程度)が軽減されるため、実質的な生活コストがさらに下がります。

パターンB:サイドFIRE(私の実例)で設計する場合

フリーランスで週3日稼働(月収約15万円)、配当で生活費の全額(月15〜16万円)をカバーする設計です。

- 必要な月間配当収入:15万円以上

- 年間配当:180万円以上

- 配当利回り3〜4%で逆算した必要資産:約2,500〜3,000万円

私が退職したときの実数値は、資産3,000万円・配当月16万円です。フリーランスの月15万円は「余剰」として全額投資に回す設計で、これが6年後に資産5,000万円・配当月27万円という現在の状態をつくりました。

2つを比較すると、「必要資産はバリスタFIREのほうが少ない」という結果になります。ただし、これは「パート収入を変数に入れた場合」の試算です。パート雇用の安定性や、将来的に仕事を辞めたときの再設計も考慮に入れておく必要があります。

なお、トリニティスタディが示す「4%ルール」を使えば、完全FIREの必要資産は生活費の25倍(月15万円なら4,500万円)です。バリスタFIREもサイドFIREも、その半分前後で実行できる点では共通しています。

社会保険の設計——バリスタFIREが有利な理由と、私が選ばなかった理由

退職後の社会保険は、FIREする人が最も後悔しやすいテーマの一つです。私自身、退職してから慌てて調べた一人です。

社会保険の3択(任意継続・国保・扶養)については退職後の社会保険の記事に詳しく書きましたが、バリスタFIREとサイドFIREの違いという観点でここでも整理します。

バリスタFIREが社会保険で有利な仕組み

週20時間以上・月収8.8万円以上などの条件を満たすパート勤務の場合、勤務先の社会保険(健康保険・厚生年金)に加入できます。これは、フリーランスが国保・国年を全額自己負担するのと比べて、大きなコスト差になります。

特に健康保険は、会社員・パートで社会保険に加入している場合、保険料が労使折半になります。自分が払うのは保険料の半分で済む。フリーランスの国民健康保険は全額自己負担ですから、この差は年間数十万円規模になります。

また、厚生年金に加入し続ける点も長期的なメリットです。将来の年金受給額が、国民年金のみの人と比べて高くなります。

それでも私がサイドFIREを選んだ理由

社会保険の有利さだけ見れば、バリスタFIREの設計には合理性があります。では、なぜ私はサイドFIREを選んだのか。

理由は2つです。

1つ目は、退職のタイミングで配当月16万円・生活費月15万円というラインに達していたから。バリスタFIREは「FIがまだ完全でない段階でも始められる」ことが特徴ですが、私はすでに「配当だけで生活費をカバーできる水準」に到達していました。そのタイミングで、あえてパート雇用という形で会社に属する必要を感じなかった。

2つ目は、フリーランスとして働く形が自分の性質に合っていたからです。退職前に業務委託の仕事を確保していたことが大きい(ロードマップの記事に経緯を書いています)。社会保険が国保になるコストデメリットは、iDeCoと小規模企業共済の所得控除で緩和できると計算していました。

iDeCoは月6.8万円(年間81.6万円の控除)、小規模企業共済は月7万円(年間84万円の控除)。2つ合わせて年間約165万円の所得控除になります。フリーランス収入から控除を差し引けば、課税所得を大幅に圧縮でき、国保の算定基礎も下がります。2年目以降は、国保料が月1〜2万円台になりました。

ただし、これは「退職してからすぐに最大活用した」わけではありません。実は2年間、iDeCoの掛金を会社員時代の月2.3万円のまま放置してしまいました。フリーランスになると上限が月6.8万円に上がることを知りながら、動けなかった。結果的に55〜83万円の節税機会を逃しています。この失敗はロードマップの記事にも書いています。

社会保険コストを合法的に下げる制度は存在します。ただし「退職してから調べ始めた」では遅い。退職前に動くかどうかが、退職後の実質的なコストを大きく左右します。

厚生労働省の医療保険制度についてはこちら、全国健康保険協会(協会けんぽ)の任意継続についてはこちらを参照してください。

どちらが向いているか——「今どこにいるか」と「何が優先か」で決まる

バリスタFIREとサイドFIREは、「どちらが優れているか」という問いに答えがありません。それよりも、今自分がどの段階にいるか、何を優先するかで判断するのが実際的です。

バリスタFIREが向いているケース

- 資産形成がまだ途中で、「完全FIREには届かないが、今すぐ労働量を減らしたい」

- 社会保険を会社経由で維持したい(厚生年金の受給額を積み上げたい、健保の保障内容を維持したい)

- フリーランスで仕事を取り続けることへのリスクや不安が大きい

- 「雇用されていること」による収入の安定感を好む

サイドFIREが向いているケース

- 配当・不動産等の資産収入が、生活費の相当部分をカバーできる水準に達している

- 特定のスキルや経験を活かしてフリーランスで働ける目処がある

- 仕事量・案件を自分の裁量で調整したい

- 会社の枠組みから完全に出た生活をしたい

私がサイドFIREを選んだのは、退職時に「配当が生活費を超えた」タイミングと、「フリーランスの仕事を退職前に確保できた」という2つの条件が揃ったからです。

一方で、バリスタFIREという考え方を知っていたなら、資産形成の途中で「パートに切り替えて社会保険を維持しながら資産をさらに積む」という段階を設けることもできたかもしれません。どちらが「正解」かではなく、どちらが今の自分の状況と目指す生き方に合っているかです。

ちなみに、60歳前後まで働くことを前提にした「FIRA60」という設計もあります。年金を組み込むことで必要資産の計算がまた変わります。バリスタFIRE・サイドFIRE・FIRA60——それぞれ「いつ辞めるか」と「辞めた後どう働くか」の組み合わせが違います。

年収350万でのサイドFIREの具体的な計画についてはこちらの記事に、セミリタイアとサイドFIREの違いについてはこちらの記事に詳しく書いています。

6年経った今も、「サイドFIREを選んで後悔していないか?」と自問することがあります。答えはNoです。週3日のフリーランスで働くことは、収入のためだけではなくなっています。「今日、社会の中で何かをした」と思える場所として機能していることが、完全FIREではなくサイドFIREを続けている理由の一つです。

バリスタFIREかサイドFIREか——その選択は、「いくら持っているか」よりも「会社に属すことをどう捉えるか」で分かれるのだと思います。

あわせて読みたい

※この記事の内容は筆者個人の体験に基づくものであり、特定の投資行動や退職判断を推奨するものではありません。社会保険制度・iDeCo・小規模企業共済の内容は変更される可能性があります。最新の情報は各公式サイトや専門家にご確認ください。

コメント