「サイドFIRE やり方」で検索すると、4%ルール、必要資産額3,000万、高配当株ポートフォリオ——情報はいくらでも出てくる。

でも、本当に知りたいのはそういう話ではないはずだ。

「具体的に、何を、どの順番でやればいいのか。」

私がサイドFIREを目指し始めたとき、まさにこれがわからなかった。「まず投資を始めろ」と言う人もいれば「まず支出を減らせ」と言う人もいる。iDeCoの話をする人もいれば、副業の話をする人もいる。どれも正しそうに見える。でも全部同時にはできない。

結局、年収350万の会社員だった私が資産3,000万・配当月16万でサイドFIREし、6年経った今は資産5,000万・配当月27万・週3フリーランスで暮らしている。振り返ってわかったのは、サイドFIREは「いくら貯めるか」ではなく「どの順序で準備するか」で決まるということだった。

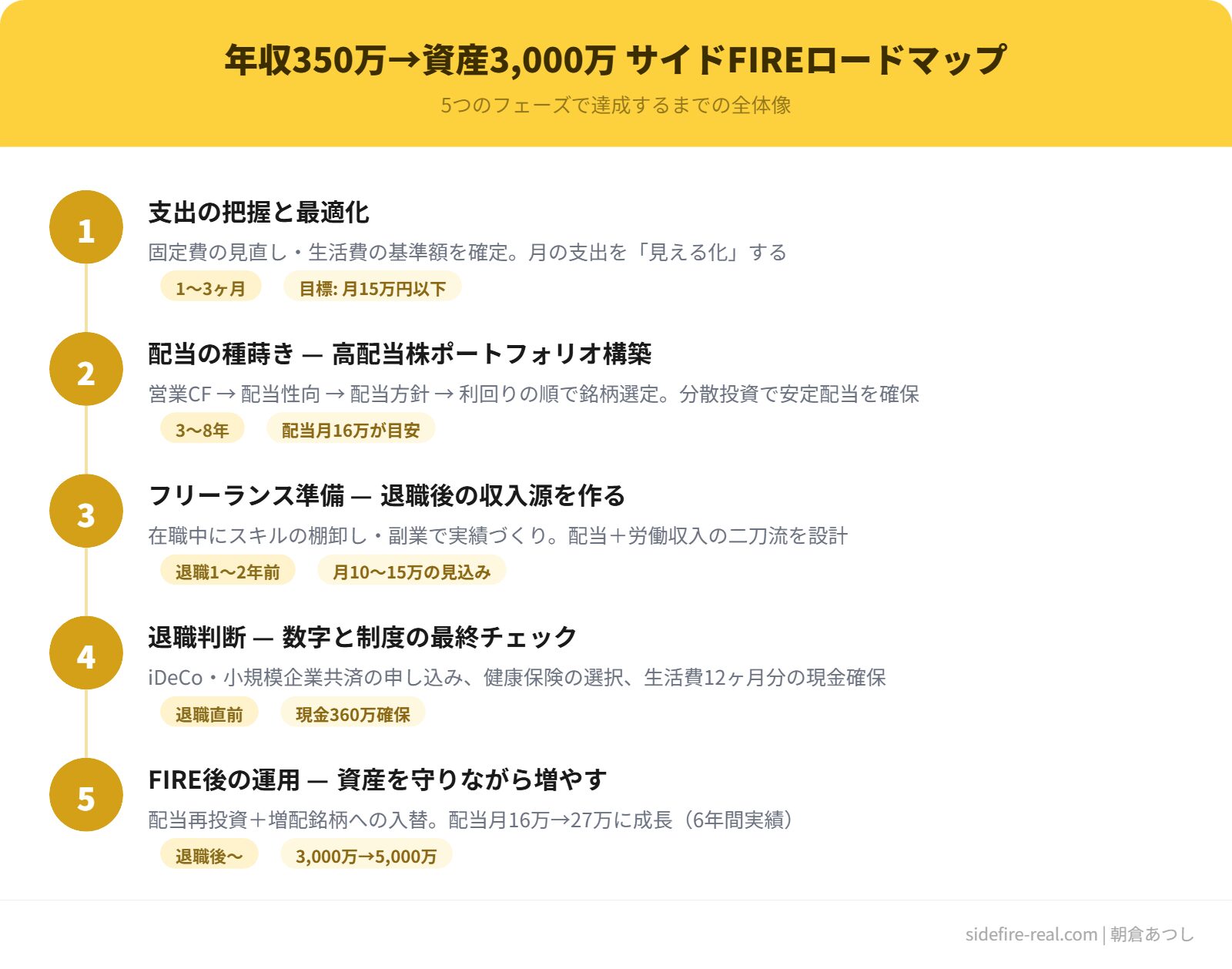

この記事では、私が実際に歩いた道筋を5つのフェーズに分解して書く。正解のロードマップではない。「年収350万・DINKs・40代」という条件の人間が、実際にこの順序で動いた、という記録だ。

支出の「底」を知る

月いくらで満足に暮らせるか → 月15万

配当収入の「種」を蒔く

高配当株の選定 → 12年で3,000万

「辞めても大丈夫」の基準を作る

配当+フリーランス ≧ 生活費が6ヶ月継続

退職前の税金・社会保険を整備

iDeCo・小規模企業共済・国保の準備

サイドFIRE後の生活を調整

時間のコントロール × 社会との接点

Phase 1:支出の「底」を知る——最初にやったのは投資ではなかった

サイドFIREを意識し始めたとき、最初にやったのは証券口座を開くことではなかった。

家計簿アプリを入れた。

当時、自分たちが月にいくら使っているか、正確に把握していなかった。給与が入り、家賃が引き落とされ、クレジットカードの請求が来て、月末にはなんとなく残っている。「たぶん月20万くらいかな」という感覚だけで暮らしていた。

3ヶ月間、すべての支出を記録した。出てきた数字は月17万円。思ったより少なかった。

ここから「これ以上は下げたくない」ラインを探る作業に入った。格安SIMに変えた。保険を見直した。サブスクを3つ解約した。ただし外食の頻度は減らさなかった。夫婦で外に食べに行く時間は、私たちにとって「削ると生活の質が落ちる」ものだったからだ。

半年かけて落ち着いた数字が、月15万円。

| 費目 | 月額 |

|---|---|

| 住居費(住宅ローン) | 約4万 |

| 食費 | 約3万 |

| 光熱費 | 約2〜5万(平均3万) |

| 通信費 | 約1万 |

| その他(日用品・医療・交通) | 約2〜3万 |

| 合計 | 約13〜16万(平均15万) |

この「15万」が、その後のすべての計算の起点になった。

サイドFIREに必要な資産額は「月の生活費」から逆算する。完全FIREなら月15万×12ヶ月÷配当利回り3%=6,000万。でもサイドFIREなら配当+労働で月15万を作ればいい。配当で半分(月7〜8万)、フリーランスで残り半分——こう分解した瞬間、「6,000万」が「2,500〜3,000万」に変わった。

私たち夫婦の月15万円の生活費の内訳は「サイドFIRE夫婦の生活費公開(月15万円家計簿)」で公開しています。

Phase 2:配当収入の「種」を蒔く——利回りランキングで買って失敗した話

支出の底がわかったら、次は「毎月いくら配当がほしいか」を決める番だ。

私の場合、月15万の生活費のうち半分を配当で賄いたかった。月7〜8万。年間で84〜96万。配当利回り3〜4%の株に2,500〜3,000万投資すれば届く計算だった。

ところが、最初の1年でいきなりつまずいた。

配当金生活を目指し始めた私がまずやったことは、証券会社のサイトで配当利回りランキングを開くことだった。上から順に見ていく。5%、4.8%、4.5%。利回りが高いほうが少ない元手で目標に届く。単純な算数だ。

この「単純な算数」が、最初の失敗だった。

利回り5%超で買った銘柄が、3ヶ月後に業績下方修正、5ヶ月後に減配。利回り5%のはずが実質2.5%。含み損まで抱えた。

利回りが高い株には、高い理由がある。株価が下がっている——つまり市場がその会社の将来を悲観しているから、利回りの数字だけが膨らんでいる場合がある。利回りランキングの上位には「市場に見放された株」が混ざっていた。

2年ほど試行錯誤して、自分なりの判断基準ができた。

| 順番 | 見る指標 | 判断基準 |

|---|---|---|

| 1 | 営業CF(5年推移) | 安定黒字で配当総額を上回る |

| 2 | 配当性向 | CF配当性向50%以下 |

| 3 | 配当方針 | DOE基準 or 累進配当 |

| 4 | 配当利回り | 最後に見る |

利回りは「最後に見る数字」になった。最初に見ていた頃とは順番が逆だ。

この手順で選ぶと、利回りは3〜4%台に落ち着く。5%超えはほとんど残らない。でも減配リスクが低いから、持ち続けられる。持ち続けるから増配の恩恵を受けられる。3.5%で買った株が、5年後に取得価格ベースで5%を超える——こういう形になった。

「配当金生活」と聞くと華やかなイメージがあるかもしれない。実態は地味な積み上げだ。手取り月22万から8〜10万を投資に回し、年間100〜120万。ボーナスの大半も投資へ。DINKsで生活費を分担していたからできたことで、1人暮らしだったら正直厳しかったと思う。

12年かけて3,000万。派手な話は何もない。

高配当株で失敗した経験の詳細は「高配当株で失敗した話」に書いています。利回りランキングを見ている方は、先にこの記事を読んでほしい。

「配当金生活」の現実については「配当金生活あまり知られていない真実」でも書いている。

Phase 3:「辞めても大丈夫」の基準を作る——配当月16万に届いた日

配当が少しずつ積み上がっていく。月5万、8万、10万——証券口座の配当入金履歴を見るのが、年に4回の楽しみだった。

ただ、「いつ辞めるか」はずっと決められなかった。

配当が月12万に届いたとき、「あと少しで生活費を超える」と思った。でも「あと少し」がなかなか縮まらない。月13万、14万。増えてはいるが、辞める決断にはならない。「もうちょっと貯めてから」という気持ちが消えない。

今思えば、「いくらになったら辞める」という基準を数字で持っていなかったのが問題だった。基準がないから、いつまでも「もうちょっと」が続く。

そこで自分なりのルールを作った。

フリーランスの収入は退職前から副業として小さく始めていた。月数万円程度。配当が月16万に届いた月、フリーランスと合わせて月の生活費15万を安定して超える状態が半年以上続いていた。

基準を満たした。

退職届を出す日が来た。——のだが、実はそこから2ヶ月、出せなかった。基準を満たしているのに、「本当に大丈夫か」が頭を離れない。シミュレーション上は問題ない。配当は毎月入ってくる。フリーランスの仕事も続いている。でも「辞めたら戻れない」という恐怖は、数字では消せなかった。

最終的に背中を押したのは、配当の推移を6年分並べたスプレッドシートだった。右肩上がりのグラフ。1年ごとに配当が増えている。この傾きが続くなら、辞めた後も配当は増え続ける。そう思えたとき、ようやく踏み切れた。

6年間の配当と資産の推移は「配当金と資産の全推移」で全て公開しています。配当がどう積み上がっていくか、具体的な数字で見たい方はぜひ。

退職を考えている方には、「配当金とフリーランス収入で実現するサイドFIRE生活」も参考になると思う。「辞める前に何を準備したか」を詳しく書いている。

なお、退職前の準備については「配当金生活”前夜”にやるべき3つのこと」にもまとめた。「辞める日」を決めるより「辞めても大丈夫な状態」を作るほうが大事だ——というのが、この記事の結論だ。

Phase 4:退職前にやるべきこと——ここで55〜83万円を失った

Phase 3で「辞めても大丈夫」の基準を作ったと書いた。

その基準は間違っていなかった。ただ、基準の中に「税金と社会保険」が入っていなかった。

退職してフリーランスになった瞬間、税金が「見える」ようになる。会社員時代は天引きされるだけで、税金は給与明細の数字でしかなかった。フリーランスになると全部自分で計算して、自分で払う。

はじめての確定申告で明細を見て、「……高くないか?」と思った。

最大の後悔は2つある。

失敗1:iDeCoの掛金を2年間放置した

iDeCoは会社員時代からやっていた。月2万3,000円。フリーランスになると上限が月6万8,000円に変わる。年間81万6,000円。会社員時代の約3倍だ。

この事実は、辞めた直後から知っていた。加入者区分の変更手続きをしたとき、書類に上限額が書いてあった。見た。読んだ。理解した。

——で、2年間、月2万3,000円のまま放置した。

理由は「めんどくさかった」が一番大きい。もう一つは、フリーランスになったばかりで収入の見通しが立たず、手元の現金を減らすことに抵抗感があった。

株を買うときは数十万円を躊躇なく動かすのに、iDeCoの掛金を月4万5,000円増やす決断ができない。振り返ると不思議だが、株は「増える可能性」にお金を出す行為で気分がいい。iDeCoの増額は「将来の税金を減らす」行為で、目の前では何も起きない。心理的なハードルが全然違った。

失敗2:小規模企業共済を知らなかった

iDeCoが「見えていたのに動けなかった」なら、小規模企業共済は「見えてすらいなかった」。

フリーランスや小規模事業者のための退職金制度。掛金は月1,000円〜7万円、全額所得控除。年間最大84万円。

この制度を知ったのは、フリーランス3年目の春。税理士に「節税対策は?」と聞かれ、「iDeCoはやっています」と答えたら、「小規模企業共済は?」と返された。「何ですかそれ」と言った。

3年目だ。つまり2年間、この制度を知らずに過ごしていた。

逃した金額

| 制度 | 年間控除額 | 2年分の逃した控除 |

|---|---|---|

| iDeCo増額分 | 54万 | 108万 |

| 小規模企業共済 | 84万 | 168万 |

| 合計 | 138万 | 276万 |

所得税率10%+住民税10%で計算しても、2年間の節税損失は約55万円。国民健康保険料の減額まで入れると83万円に達する可能性がある。

軽自動車が買える額だ。

もう一つ、退職前に調べておくべきだったのが国民健康保険だ。退職後の選択肢は「任意継続」「国保」「配偶者の扶養」の3つ。どれが得かは年収や家族構成で変わるのに、辞めてから慌てて調べた。

iDeCoと小規模企業共済の失敗談は「サイドFIRE後悔:税金(iDeCo・小規模企業共済)」で詳しく書いています。退職前の方には必ず読んでほしい。

国民健康保険の仕組みと最新制度については「国民健康保険が高すぎる理由と最新制度」を参照。

Phase 5:サイドFIRE後の現実——6年経ってわかったこと

サイドFIREして6年が経った。

資産は3,000万から5,000万に増えた。配当は月16万から27万になった。数字だけ見れば順調だ。でもサイドFIRE後の生活で一番大きかったのは、数字の話ではない。

時間のコントロールが戻ってきた

会社員時代、月曜の朝に目覚ましが鳴る音が嫌だった。嫌なのは仕事そのものではなく、時間を自分で決められないことだった。

今は週3日フリーランスで働いている。月曜と金曜は完全オフ。火曜から木曜は仕事。この「自分で決めたリズム」が、精神的な安定に直結している。

フリーランスの仕事が忙しい週は4日働く。体調が悪い週は2日にする。この調整が自分の裁量でできること自体が、会社員時代にはなかった自由だ。

最大の想定外:社会との接点が減る

一方で、想定していなかったことがある。社会との接点が減ることだ。

会社員時代は、同僚との雑談、昼食、飲み会——望んでいなくても人と接する場面があった。フリーランスになると、それが激減する。週3日の仕事はオンラインが中心で、対面で人に会う機会は月に数回まで減った。

最初の1年は気にならなかった。2年目あたりから、ふとした瞬間に「今日、誰とも話していないな」と気づく日が増えた。

「暇じゃないの?」とよく聞かれる。暇ではない。やりたいことはある。ブログを書き、投資の勉強をし、散歩をし、本を読む。時間は埋まっている。

でも「暇」の正体は時間の問題ではなく、意味の欠如だと気づいた。「今日やったことに意味があったか」と自問したとき、答えに詰まる日がある。会社員時代は「仕事をした」という事実が、意味の代替品になっていた。それがなくなると、自分で意味を作る必要がある。

週3のフリーランスは、その意味を作る場所でもある。稼ぐためだけではなく、「今日は社会の中で何かをした」と思える場所。これが完全FIREではなくサイドFIREを選んでいる理由の一つだ。

バイト日と休日の過ごし方

典型的な1週間はこうだ。

| 曜日 | 過ごし方 |

|---|---|

| 月 | オフ。ブログ執筆、投資銘柄の確認 |

| 火〜木 | フリーランス稼働(週3日) |

| 金 | オフ。散歩、読書、妻と外出 |

| 土日 | 家事、買い物、趣味の時間 |

週5で働いていた頃と比べると、「何もしない日」が増えたわけではない。むしろ「自分で選んだ予定」で埋まっている。1日の過ごし方を書き出してみると、自分で思っているより充実しているのがわかる。ただ、予定を自分で選ぶこと自体にエネルギーが必要で、会社員時代には不要だったコストだ。

サイドFIREして良かったか。答えはYesだ。ただし、良かったことと想定外だったことの両方がある。「辞めなきゃよかった」ではなく「もっと早く準備すればよかった」という種類の後悔だ。

5フェーズの全体像

ここまでの5フェーズを整理する。

| Phase | やったこと | 期間の目安 |

|---|---|---|

| 1 | 支出の「底」を知る | 半年 |

| 2 | 配当収入の「種」を蒔く | 12年 |

| 3 | 退職基準を作り、判定する | 半年〜1年 |

| 4 | 退職前の税金・社会保険を整備 | 退職3ヶ月前〜 |

| 5 | サイドFIRE生活の調整 | 退職後ずっと |

私の場合、Phase 2に12年かかっている。年収が高ければもっと短くなるし、支出が高ければもっと長くなる。ただ、順序は変わらない。Phase 1をやらずにPhase 2に入ると、ゴールの距離がわからないまま走り続けることになる。Phase 4を飛ばすと、辞めた後に55〜83万円の損失が待っている。

見落としがちなのはPhase 4だ。配当額や資産額の話はネット上にいくらでもあるが、「退職前にiDeCoの掛金を上げておく」「小規模企業共済の存在を調べておく」という話は少ない。私自身がここで失敗したから、強調しておきたい。

具体的なステップはFIREする方法・5ステップの記事で詳しくまとめています。

おわりに——あなたのロードマップを作ってほしい

これは「正解のロードマップ」ではない。年収350万・DINKs・40代という条件の人間が、実際に歩いた道筋の記録だ。

年収も、家族構成も、リスク許容度も人によって違う。子育て世帯なら月15万の生活費は現実的ではないだろう。年収が高い人ならPhase 2のスピードはもっと速い。独身なら生活費の「底」の数字も変わる。

ただ、1つだけ確かなことがある。

「辞める日」を決めるより、「辞めても大丈夫な状態」を作るほうが、ずっと大事だ。

私はたまたまこの順序で歩いた。配当が月16万になって辞め、6年後の今は月27万になった。途中で55〜83万円の節税機会を逃す失敗もした。それでも、順序を間違えなかったから、今ここにいる。

この記事が、あなた自身のロードマップを考えるときの材料になれば嬉しい。

コメント