新NISAと高配当株の相性——制度の基本を整理する

2024年1月に始まった新NISAは、つみたて投資枠(年120万円)と成長投資枠(年240万円)の2本立てで、合計1,800万円の非課税保有限度額が設けられています。

制度の詳細は金融庁の新NISA特設ページに譲りますが、高配当株との関係で押さえておきたい点はシンプルです。

配当金にかかる税率は、通常20.315%。年間100万円の配当を受け取っていれば、約20万円が税金で消えます。新NISAの成長投資枠で高配当株を持てば、この20万円がゼロになる。制度としてはそれだけの話です。

ただ、「だから全額を高配当株に回すべき」という話ではありません。つみたて投資枠ではインデックスファンドを積み立て、成長投資枠で高配当株を買う——この「使い分け」がなぜ合理的なのかは、FIREとの関係で考えないと見えてきません。

FIREを目指す段階とFIRE後で、新NISAの使い方は変わる

FIREに関する記事の多くは「FIREを目指す人」に向けて書かれています。つみたてNISAでインデックスファンドを積み立てて、4%ルールで取り崩す。王道はたしかにその通りです。

でも、実際にFIREした後の景色は少し違います。

資産形成期——「増やす」が最優先の時期

会社員として給与がある時期は、毎月の入金力が最大の武器です。つみたて投資枠でインデックスファンドを淡々と買い、成長投資枠もインデックスファンドで埋める。キャピタルゲインの最大化を狙う戦略が、理屈の上では最も効率的です。

私もFIRE前はそう考えていました。

FIRE後——「受け取る」の優先順位が上がる時期

会社を辞めると、給与という定期収入がなくなります。フリーランスの収入はあっても、月によって波がある。このとき「毎月口座に入ってくるお金」の存在感が、想像していた以上に大きくなります。

インデックスファンドの取り崩しでも、数字上は同じ金額が手に入ります。しかし「自分で売る」のと「勝手に振り込まれる」のは、心理的にまったく別物でした。

含み益が出ているときに売るのは問題ありません。でも暴落局面で「今月の生活費のために売る」判断は、想像以上に難しい。2024年8月の日経平均の急落(1日で4,451円下落)のとき、取り崩し戦略だけで生活していたら、かなり動揺していたと思います。

一方、配当金はその月に売る・売らないの判断が不要です。企業が利益を出していれば、株価が下がっていても振り込まれる。この「判断コストの低さ」が、FIRE後の生活では想像以上に重要でした。

FIRE後に成長投資枠を高配当株で埋めた理由

結局のところ、判断の軸は2つでした。

| 理由 | 具体的な意味 |

|---|---|

| 非課税の効果が毎年実現する | 配当は毎年受け取る。非課税のメリットを「待たずに」享受できる |

| 判断コストがゼロに近い | 取り崩しのタイミング判断が不要。生活費の土台として機能する |

つみたて投資枠のインデックスファンドは「将来の備え」、成長投資枠の高配当株は「今の生活費の土台」。この役割分担が、FIRE後には自然と合理的になります。

私自身、2024年に新NISAが始まったとき、成長投資枠の240万円を高配当株で埋めました。特定口座で持っていた銘柄の一部を売却し、新NISA口座で買い直す形です。非課税口座の比率を高めることで、毎年の手取り配当額が増える——地味ですが、確実な改善でした。

あわせて読みたい

サイドFIREして6年。資産3,000万→5,000万に増えた配当金と資産の全推移

5年目に新NISAの成長投資枠を高配当株で埋めた経緯と、その後の配当額の変化について書いています。

高配当株の選び方——利回りランキングに頼ってはいけない理由

「新NISAで高配当株を買おう」と決めたあと、最初にぶつかるのが銘柄選びです。

証券会社のサイトには「配当利回りランキング」が並んでいます。利回り5%、6%という数字を見ると、つい手が伸びそうになります。私も以前はそうでした。

結果は、減配でした。

利回りが高い銘柄の中には、「業績が悪化して株価が下がった結果、見かけの利回りが上がっている」ケースが混ざっています。配当利回り=配当額÷株価ですから、株価が半分になれば利回りは2倍になる。ランキング上位に「地雷」が紛れている構造です。

さらに厄介なのが、連続増配の「年数」だけを見て安心してしまうこと。10年連続増配と聞くと堅実に見えますが、その中身——利益のどれくらいを配当に回しているのか、そもそも本業のキャッシュフローは安定しているのか——を確認しないと、同じ失敗を繰り返します。

あわせて読みたい

高配当株で失敗した話——利回りランキングで買って減配を食らうまで

利回りランキングで買って減配を経験し、そこからたどり着いた判断基準の話です。この記事の「3つの基準」はそこでの失敗から生まれています。

成長投資枠の高配当株、私が銘柄を選ぶときに見ている順番

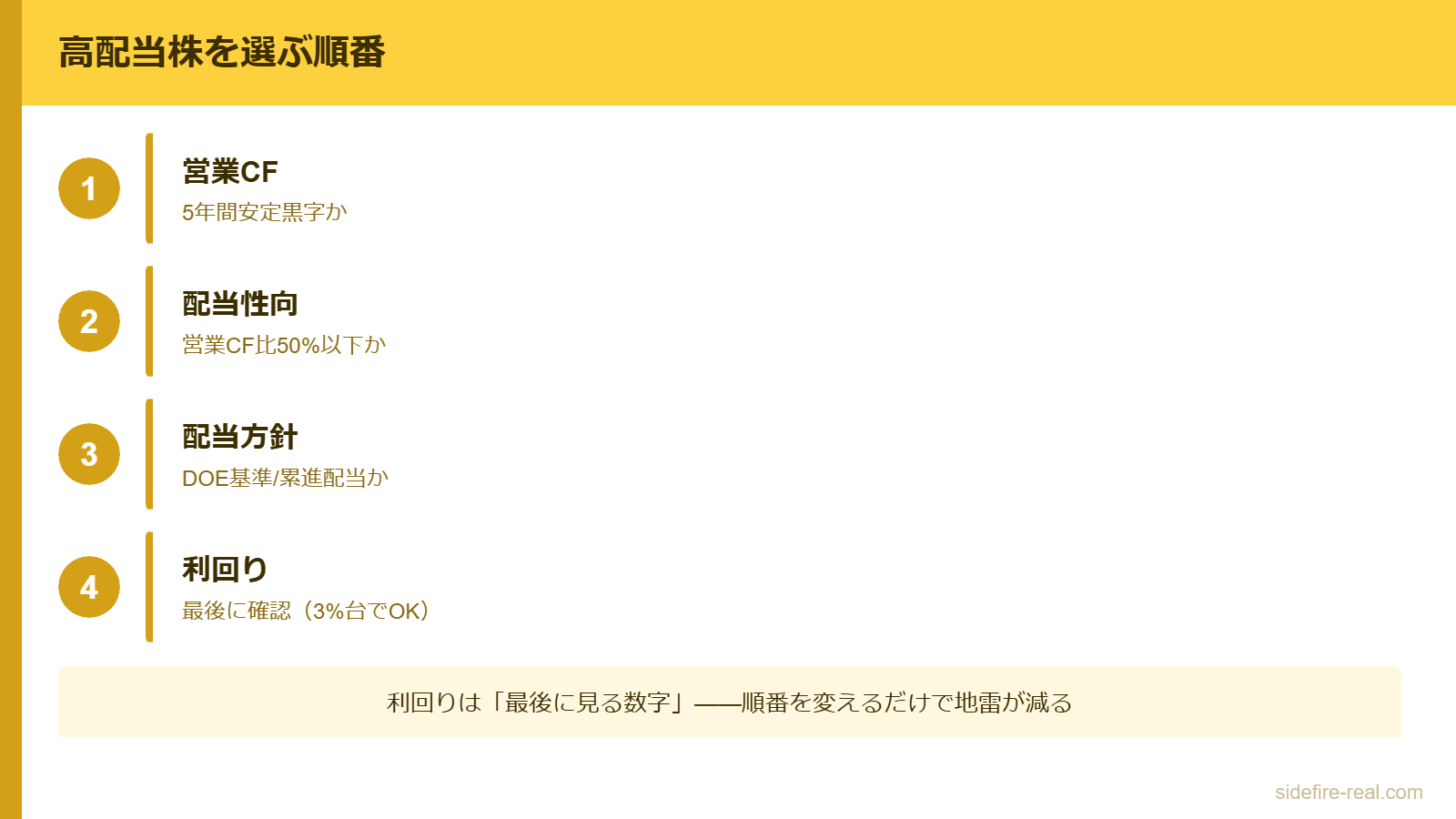

失敗を経て、今は以下の順番で銘柄を見ています。「利回り」は最後です。

最初に見るのは営業キャッシュフロー——5年間黒字かどうか

会計上の「利益」は調整が効きますが、営業キャッシュフロー(営業CF)は実際にビジネスで入ってきた現金です。これが5年間、安定して黒字であること。これが最初のフィルターになります。

営業CFが赤字の年がある企業は、たとえ今の配当利回りが高くても、その配当を「借金や資産の取り崩し」で払っている可能性があります。長くは続きません。

各企業の営業CFは、日本取引所グループ(JPX)の上場会社検索から有価証券報告書を確認するか、証券会社の銘柄分析ツールで確認できます。

次に、営業CFに対する配当の割合——50%以下が目安

「配当性向」は通常、純利益に対する配当金の割合で計算されます。しかし、私はもう一段踏み込んで「営業CFに対する配当の割合」を見ています。

この比率が50%を超えている場合、営業で稼いだ現金の半分以上を配当に回していることになります。設備投資や事業拡大に使える余力が少ない状態です。仮に業績が一時的に悪化すれば、真っ先に配当がカットされるリスクが高まります。

50%以下なら、多少の業績変動があっても配当を維持できる余裕がある。この「余裕」を確認するのが、2つ目のフィルターです。

最後に、増配の「中身」——企業の配当方針を確認する

連続増配の年数だけでなく、企業がどんな方針で配当を決めているかを見ます。具体的には以下のいずれかを公表している企業を優先しています。

| 配当方針 | 内容 |

|---|---|

| DOE基準(株主資本配当率) | 純資産に対する一定割合を配当に回す方針。利益が一時的にブレても配当が安定しやすい |

| 累進配当方針 | 「配当を前年以下にしない」と明言する方針。減配リスクが構造的に低い |

これらの方針を公表している企業は、「今期だけ利益が出たから増配」ではなく、中長期で配当を維持・増加させる意思を持っていると判断しています。

逆に、方針が曖昧な企業は、業績次第でいつでも減配できる状態にあります。

利回りは「最後に見る数字」

この3つのフィルターを通過した銘柄について、初めて利回りを確認します。ここまで残った銘柄の利回りが3%台であれば、十分です。

利回り5%超の銘柄を探すのではなく、「配当を出し続けられる企業」を見つけて、その利回りが結果として何%になるか。順番が逆になると、また減配を食らう可能性が高い。これは実際に失敗して学んだことです。

新NISAで高配当株を買う前に知っておきたいこと

「つみたて投資枠も成長投資枠も、全部インデックスファンドのほうが効率的では?」

理論上はその通りです。トータルリターンの期待値は、インデックスファンドのほうが高くなる可能性があります。

ただ、これは「取り崩しのタイミングを常に合理的に判断できる」ことが前提です。FIRE後に相場が30%下落した局面で、予定通り取り崩せるかどうか。頭ではわかっていても、実際にやるのは別の話でした。

効率の最大化よりも「仕組みとして生活費が入ってくる状態」を優先する。それが私の選択です。万人に勧めるつもりはありませんが、FIRE後の心理的安定という観点では、一考の価値はあると思います。

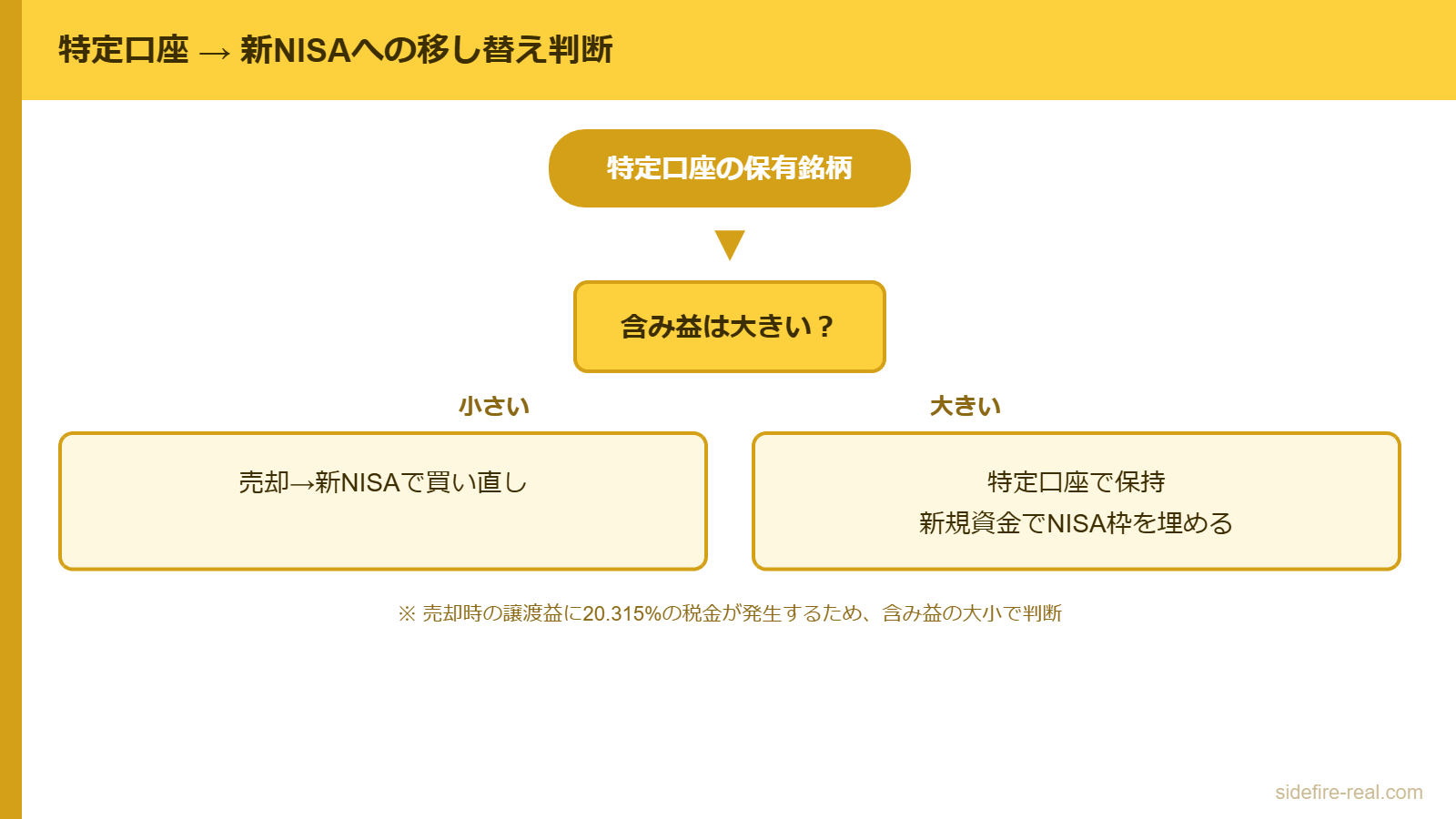

「特定口座の銘柄を新NISAに移すべき?」

新NISAの口座では、特定口座から直接「移管」することはできません。一度売却して、新NISA口座で買い直す必要があります。

このとき発生するのが、売却時の譲渡益に対する税金(20.315%)です。含み益が大きい銘柄ほど、移し替えのコストが高くなります。

私の場合は、含み益が比較的小さい銘柄から順に売却・買い直しを進めました。含み益の大きい銘柄は特定口座で持ち続け、新規の投資資金で新NISA枠を埋めています。

「全部移す」か「全部残す」の二択ではなく、銘柄ごとに含み益と非課税メリットを比較して判断するのが現実的です。

「高配当株だけだと、成長投資枠の240万円を使い切れない年もあるのでは?」

そのとおりです。成長投資枠は年間240万円まで使えますが、毎年きっちり240万円分の「買いたい銘柄」が見つかるとは限りません。

基準を満たす銘柄がなければ、無理に使い切る必要はない。枠が余ったらインデックスファンドで埋めることもできます。新NISAの非課税保有限度額は生涯1,800万円で、売却すれば翌年に枠が復活する仕組みですから、焦る必要はないと思っています。

「枠を使い切ること」が目的になると、基準を下げて銘柄を買ってしまう。それは過去に失敗したパターンそのものです。

「iDeCoとの使い分けは?」

新NISAとよく比較されるのがiDeCo(個人型確定拠出年金)です。iDeCoは掛金が全額所得控除になるメリットがある一方、60歳まで引き出せないという制約があります。

FIRE後のフリーランスにとって、iDeCoの所得控除は節税効果が大きい。ただし「60歳まで使えないお金」が増えすぎると、それはそれで流動性の問題が出てきます。

私はiDeCoの掛金を第1号被保険者の上限である月6.8万円に設定しています。FIRE3年目に月2.3万円から上限まで引き上げました。小規模企業共済(月7万円)と合わせると年間約165万円の所得控除になり、フリーランスの節税としては大きい。そのうえで、残りの投資余力を新NISAに回す形です。「今使えるお金(新NISA×高配当株の配当)」と「60歳以降に使うお金(iDeCo)」のバランスを見ながら判断しています。

新NISAと高配当株は、FIRE民にとって「使い分けの問題」

新NISAの成長投資枠で高配当株を買うことは、資産形成の効率を最大化する戦略ではありません。

でも、FIRE後の生活は「効率の最大化」だけでは回らない。毎月の配当が口座に入ってくる仕組みは、数字以上の安心感をもたらします。相場が荒れているときも「売らなくていい」という状態は、生活の土台としてかなり強い。

つみたて投資枠でインデックスファンドを積み立て、成長投資枠で高配当株を持つ。この使い分けが合理的かどうかは、「いつ・どうやってお金を使うか」によって変わります。

FIREを目指している段階では、全額インデックスが理屈上は最適かもしれません。でもFIRE後には、配当という「自動的に入ってくるキャッシュフロー」の価値が見え方ごと変わる。私はそうでした。

新NISAの「正解」は、今の自分がどのステージにいるかで変わる。それが6年やってみて思うことです。

あわせて読みたい

コメント