この記事は筆者個人の体験を記録したものであり、特定の投資行動や退職判断を推奨するものではありません。投資にはリスクが伴います。金融商品や制度の利用にあたっては、ご自身の状況を踏まえて専門家にご相談ください。

FIREムーブメントとは何か——「4%ルール」が変えた人生設計

7年前、残業続きの会議室で「FIRE」という言葉を初めて検索しました。

Financial Independence, Retire Early——経済的自立と早期リタイア。年間生活費の25倍の資産を築けば、運用益だけで暮らせる。会社を辞めても生きていける。当時の私は上場企業のマーケティング部で年収350万円。「25倍」の計算をした瞬間、途方もない数字が出てきて画面を閉じた記憶があります。

でも、翌日また検索していました。

FIREムーブメントの起源は、1992年にアメリカで出版された『Your Money or Your Life(お金か人生か)』(ヴィッキー・ロビン、ジョー・ドミンゲス著)に遡ります。「お金のために時間を売り続ける生き方を見直そう」という提案が、やがて「経済的自立」というゴールに具体化されました。

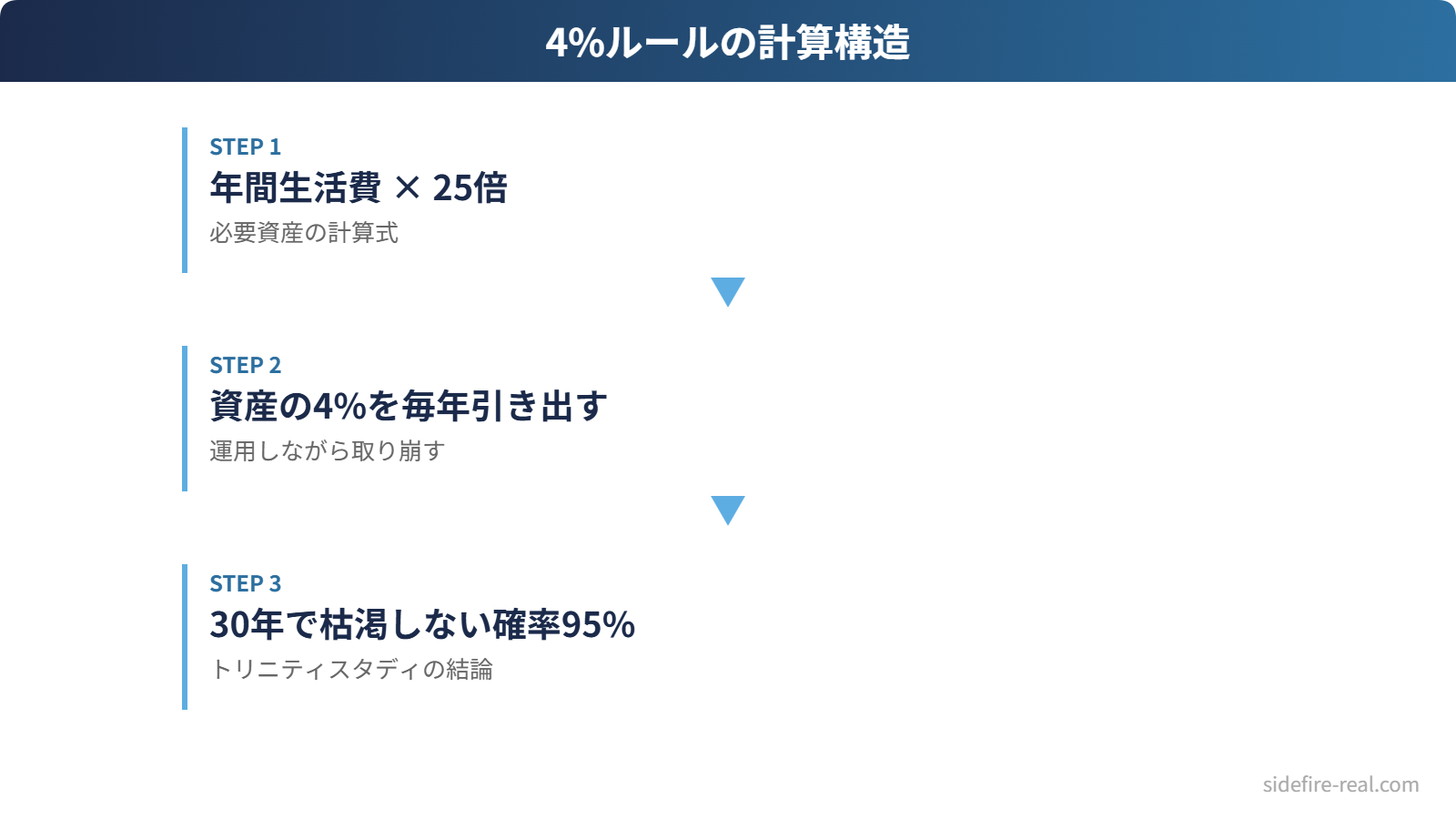

この考え方に数学的な裏付けを与えたのが、1998年にトリニティ大学(テキサス州)の3人の教授が発表した研究、通称「トリニティスタディ」です。

研究の結論はシンプルでした。株式と債券に分散投資したポートフォリオから、毎年4%ずつ引き出しても、30年間で資金が枯渇しない確率は95%以上。これが「4%ルール」と呼ばれるFIREの計算式の根拠です。

つまり、こういう計算になります。

| 月の生活費 | 年間生活費 | 必要資産(25倍) |

|---|---|---|

| 15万円 | 180万円 | 4,500万円 |

| 20万円 | 240万円 | 6,000万円 |

| 25万円 | 300万円 | 7,500万円 |

4,500万円。6,000万円。数字だけ見ると、やはり途方もない。7年前の私もそう思いました。

ただ、この「25倍」という計算は完全FIREの話です。後述する派生型——サイドFIREやバリスタFIREなら、必要な資産はもっと少なくて済みます。私自身、年収350万円から7年の積立で3,000万円を作り、配当月15万円でFIREしました。「25倍の4,500万」ではなく、「配当で生活費をカバーできる水準」がゴールだったのです。

FIREの「よくある誤解」を体験から正す

FIREを人に話すと、だいたい3つの反応が返ってきます。「お金持ちの話でしょ?」「仕事が嫌いなの?」「日本じゃ無理だよ」。どれも私自身がかつて思っていたことです。

誤解1:「大金持ちだけの話でしょ?」——年収350万で達成しました

FIREブログの達成者を見ると、年収600万〜1,000万超がボリュームゾーンです。年収350万の私は明らかに少数派でした。

でも振り返ると、高年収でないことが逆に「支出を徹底管理する」方向に集中させてくれました。入金力で勝負できない以上、生活費を月15万円に抑え、貯蓄率を30%台で維持し、7年間積み立て続ける。派手さはないけれど、この方法で資産3,000万円に到達しています。

FIREに必要なのは高年収ではなく、「収入と支出の差」を長期間維持する設計力です。年収が低いなら支出を削る。年収が高いなら入金力を活かす。ルートが違うだけで、ゴールは同じです。

年収350万からの具体的な戦略は、別の記事で詳しく書いています。生活費の内訳から貯蓄率の設計まで、実数を出しました。

→ 年収350万でもFIREできた——ただし「戦略」は必要でした

誤解2:「仕事が嫌いな人がやること?」——辞めたかったのではなく、選びたかった

「FIREしたい」と言うと、「仕事嫌いなんだね」と返されることがあります。

正直に言えば、退職前の職場に不満がなかったわけではありません。ただ、FIREを目指した動機は「仕事が嫌い」ではなく「自分で何をするか選びたい」でした。月曜から金曜まで誰かに決められた場所に行き、決められた仕事をする。その生活自体に、ずっと違和感がありました。

実際、FIRE後は働いていません。配当月27万円で生活費は十分に賄えているので、「食べるために働く」状態からは完全に抜けています。それでも、自分が面白いと思えることには時間を使っています。

FIREの本質は「仕事をやめること」ではなく、「働くかどうかを自分で決められる状態を作ること」です。これはFIROという派生型の考え方にも通じます。

誤解3:「日本では無理でしょ?」——制度を味方にすれば有利にすらなる

「4%ルールはアメリカの株式市場が前提。日本では成り立たない」。これも何度も言われました。

たしかに、4%ルールの根拠であるトリニティスタディは米国市場のデータです。そのまま日本に当てはめるには限界がある。

ただ、日本には日本の強みがあります。

- 新NISA: 非課税で運用できる枠が年間360万円(成長投資枠240万+つみたて投資枠120万)。配当や売却益に約20%かかる税金がゼロになる

- iDeCo: 掛金が全額所得控除。私は月6.8万円(上限)を拠出していて、年間の所得控除額はiDeCoと小規模企業共済あわせて約165万円

- 国民健康保険: 退職後の医療費の心配が大きいが、日本は国民皆保険。アメリカのように医療破産のリスクは低い

FIREの計算式はアメリカ発でも、使える制度は日本独自のものが揃っています。新NISAの非課税枠は、2024年以降に始めた人にとって大きな追い風です。金融庁の新NISA制度の公式ページで詳細を確認できます。

FIREの5つの種類——自分に合う選択肢を見つける

FIREと一言で言っても、実は5つの派生型があります。「全部貯めてから完全リタイア」だけがFIREではありません。

| 種類 | 考え方 | 必要資産の目安 | 向いている人 |

|---|---|---|---|

| 完全FIRE | 資産収入だけで生活。労働ゼロ | 生活費の25倍(月15万なら4,500万) | 労働を完全にやめたい人 |

| サイドFIRE | 資産収入+副業・フリーランスで生活 | 2,500〜3,000万円 | 好きな仕事だけ選びたい人 |

| バリスタFIRE | 資産収入+パート勤務。社会保険を会社に頼る | 2,000〜2,500万円 | 社会保険の安定を残したい人 |

| FIRA60 | 60歳前後で経済的自立。年金を組み込んだ設計 | 年金込みで設計 | 早期リタイアに無理を感じる人 |

| FIRO | 経済的自立後、辞めるかどうかは自分で選ぶ | 完全FIREと同水準 | 「辞める自由」を持ちたい人 |

ファットFIREの現実——1億5,000万円を作るのに何年かかるか

年収800万円(手取り約600万円)の人が、生活費を年300万円に抑えて、残り300万円を年利5%で投資し続けた場合の試算です。

| 目標資産 | 年間投資額 | 年利5%での到達年数 |

|---|---|---|

| 1億5,000万円 | 300万円 | 約25年 |

| 2億円 | 300万円 | 約28年 |

| 3億円 | 300万円 | 約33年 |

年収800万円で、生活費を半分に絞って、25年。30歳から始めて55歳です。

年収500万円なら投資に回せる額はもっと減る。到達はさらに遠のきます。年収1,000万円以上でも、生活水準を上げていれば投資余力は限られる。

25年間、自由を我慢して得る55歳からの贅沢なリタイア。体力があり、好奇心が旺盛で、挑戦のリスクを取れる30代・40代の大半を資産形成に捧げる計算になります。「自由が欲しい」が動機なら、自由を得るまでに人生の大半を使う矛盾に気づいたほうがいい。

私がファットFIREを目指さなかった理由

動機が「贅沢な生活」ではなく「時間の自由」だったからです。

年収350万円の会社員だった頃、満員電車に乗りたくない、月曜の朝に絶望したくない——そういう素朴な理由でFIREを調べ始めました。この動機を満たすのに、月50万円の不労所得は必要なかった。

実際に私が選んだのは、資産3,000万円・配当月15万円でのサイドFIRE。月15万円の生活費をカバーできる水準で退職しました。

もしファットFIREを目指していたら、最低でも1億5,000万円が必要です。年収350万円では、生活費をゼロに近づけても到達は現実的ではなかった。

結果として、3,000万円で退職してから2年。資産は5,000万円に増え、配当は月27万円に成長しました。「十分な自由」を早く手に入れたことで、資産がむしろ増えるという好循環が回っています。

私が選んだのはサイドFIREです。年収350万円で完全FIREに必要な4,500万円を短期間で作るのは現実的ではなかった。でも3,000万円なら、7年の積立で届いた。配当月15万円で生活費をカバーしつつ、フリーランスで月15万円の収入を上乗せしていた。完全に労働をやめたわけではないけれど、「月曜が怖い」という感覚はなくなりました。

それぞれの派生型について、別の記事で詳しく比較しています。

- セミリタイアとの違いから入りたい方 → セミリタイアとサイドFIREの違い(「どちらを選ぶかで準備の中身がまるで変わる」という話です)

- バリスタFIREが気になる方 → バリスタFIREとは?サイドFIREとの違い(就業形態と社会保険の設計差を整理しました)

- 60歳前後のリタイアを考えている方 → FIRA60とは?60歳前後でリタイアする新しい選択肢(年金を組み込んだ計算構造が、FIREとはまるで違います)

- 「辞めないFIRE」に興味がある方 → FIROとは?FIREとの違いと「辞めないけど、いつでも辞められる」生き方

私がFIREを目指して、たどり着いた場所

改めて、自分の7年を振り返ります。

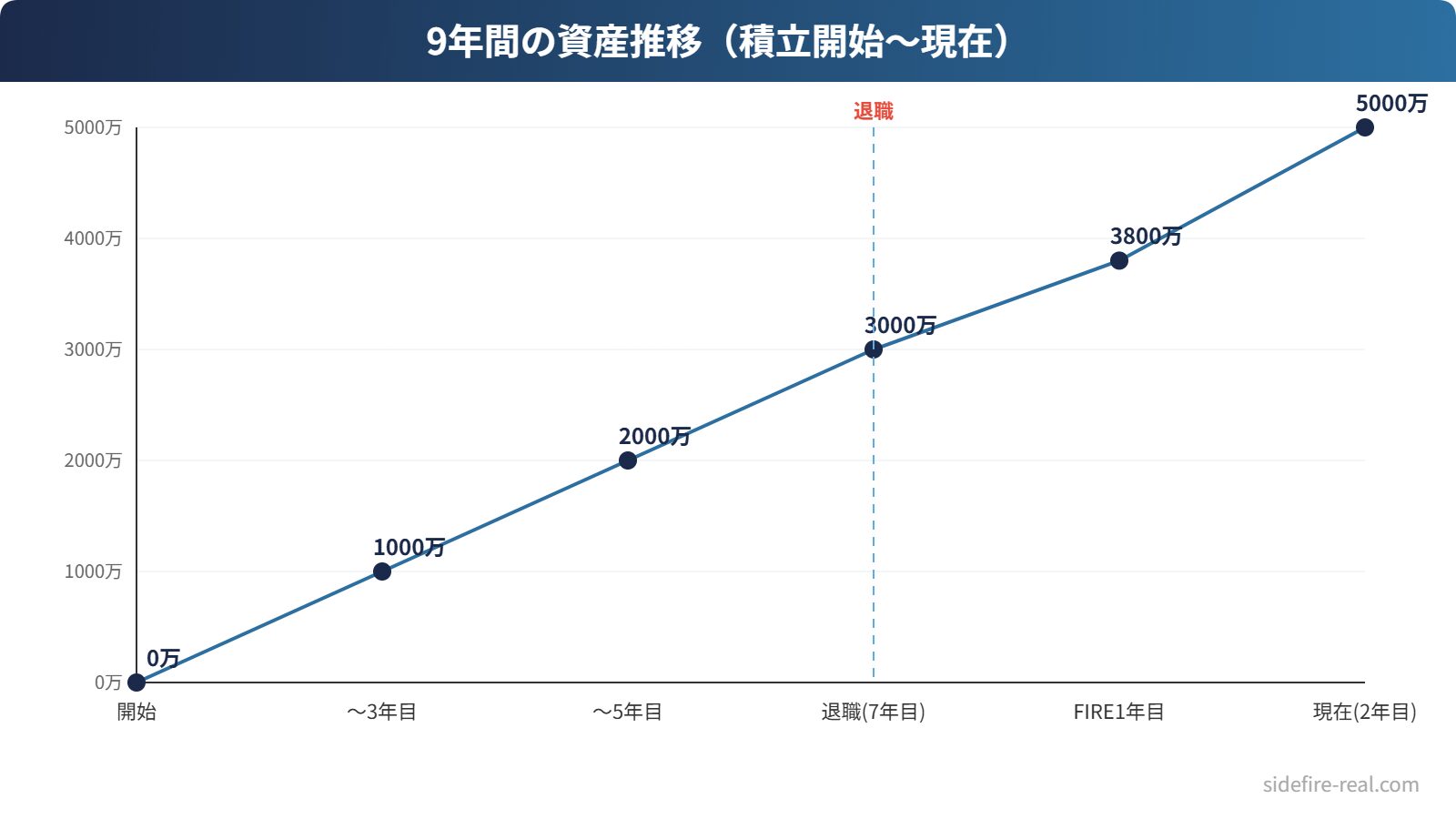

FIREという言葉を知ったのが7年前。当時の年収は350万円、資産はほぼゼロ。そこから毎月の貯蓄率30%台を維持し、高配当株を中心に積み立てました。

7年後、資産3,000万円・配当月15万円に到達して退職。

退職した翌月、最初に思ったのは「自由だ」ではなく「怖い」でした。収入が止まる恐怖は、準備していても消えません。配当が入金されるのを確認して、ようやく少し落ち着いた。それでも最初の半年は毎日資産残高を確認していました。

2年経った今はどうか。資産は3,000万から5,000万に増えました。配当は月27万円。当時はフリーランスの収入が月15万円あり、合計で月42万円だった。生活費は月15万円のまま変わっていないので、差額は再投資に回しています。

| 時期 | 資産 | 配当(月額) | 働き方 |

|---|---|---|---|

| 退職時 | 3,000万円 | 15万円 | 会社員→退職 |

| 3年目 | 3,800万円 | 17万円 | フリーランス週2日 |

| 2年目(現在) | 5,000万円 | 27万円 | 完全FIRE(労働なし) |

資産が5,000万円になった今、実際に完全FIREに移行しました。でも、そうしていない。週2日の仕事は、生活にリズムを作ってくれるし、社会とのつながりも保てる。何より「辞めてもいいけど、辞めない」という状態が、一番心地いいと分かりました。

FIREは「辞めること」がゴールではない

この記事の最初に、FIREは「Financial Independence, Retire Early」——経済的自立と早期リタイアだと書きました。

ただ、2年間この生き方をしてきて思うのは、FIREの本当の価値は「Retire Early(早期リタイア)」の部分ではない、ということです。

大事なのは「Financial Independence(経済的自立)」のほう。お金のために嫌な仕事を続けなくていい状態。朝起きたとき、「今日は何をしようか」を自分で決められる状態。それを手に入れるための手段がFIREであり、辞めるかどうかは結果にすぎません。

7年前の私は、「会社を辞めること」がゴールだと思っていました。辞めたら幸せになれると。でも実際に辞めてみると、辞めた瞬間に幸せになるわけではなく、辞めた後に「何をするか」で毎日の質が決まります。

私の結論はこうです。FIREは「会社を辞めるためのもの」ではなく、「人生の選択肢を増やすためのもの」です。

年収350万円でもできた。大金持ちじゃなくてもできた。日本の制度を使えば、むしろ有利に進められる部分もある。

この記事がFIREの入口になれば幸いです。興味を持った方は、まず自分の生活費を把握するところから始めてみてください。月にいくらあれば暮らせるか——その数字が分かった瞬間、FIREは「夢」から「計算」に変わります。

貯蓄率とFIRE達成までの年数の関係を、自分の実数で計算した記事もあります。「何年かかるか」を知りたい方はこちらもどうぞ。

→ FIREまで何年かかる?——答えは年収ではなく「貯蓄率」で決まります

あわせて読みたい

※本記事の内容は筆者個人の体験に基づくものであり、特定の金融商品の購入や投資戦略を推奨するものではありません。投資は元本割れのリスクがあります。実際の投資判断はご自身の責任でお願いします。税制・制度の詳細は金融庁等の公式情報をご確認ください。

FIREの具体的な達成方法は「FIREする方法|5ステップで解説」で詳しく解説しています。

コメント