不労所得で生活している人は実在する——私の場合

「不労所得だけで生活してる人って、本当にいるの?」

検索してこの記事にたどり着いた方は、そう思っているかもしれません。結論から言うと、います。少なくとも私はそのひとりです。

現在、配当金が月27万円。生活費は月15万円。差し引き12万円の余裕があるので、配当だけで生活費はまかなえています。加えて以前はフリーランスの仕事を週2日していましたが、現在は配当収入のみで生活する完全FIREに移行しています。

ただし、最初からこの状態だったわけではありません。

会社を辞めた時点の配当は月15万円でした。生活費15万円に対してギリギリ。妻と2人暮らし、地方都市の持ち家で住宅ローンが月4万円。上場企業に勤めていましたが、年収は350万円。高年収で一気に資産を作ったわけではなく、7年かけてコツコツ積み上げた結果です。

退職を決めた理由はシンプルで、「配当が生活費を超えた」から。月15万の配当で月15万の生活費をまかなえると計算できた時点で、辞める理由より続ける理由のほうが見つからなくなりました。

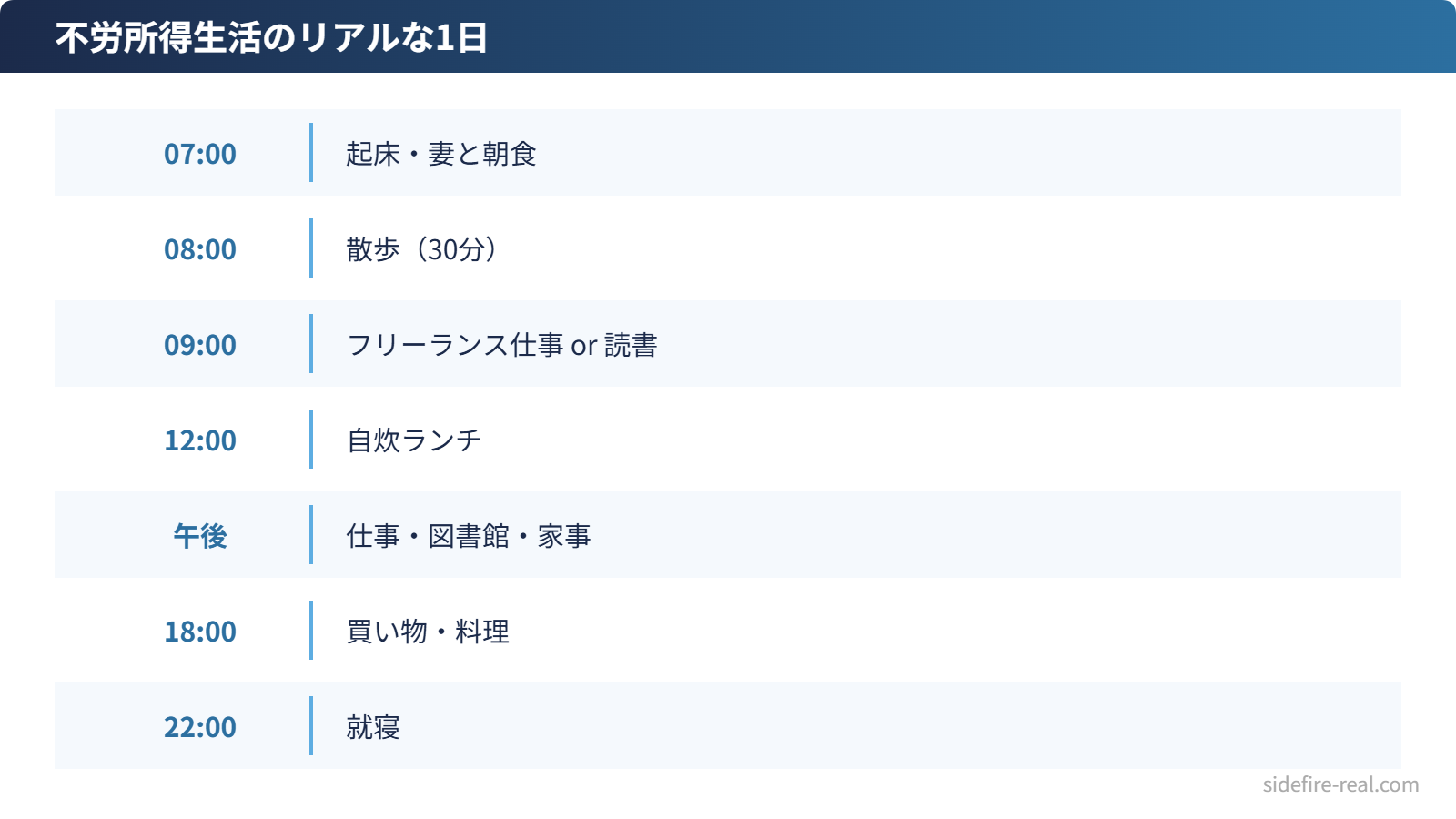

不労所得で生活するリアルな1日

「不労所得で暮らしている」と聞くと、どんな生活を想像しますか。高級タワマンで朝からカフェ、午後はジム——そんなイメージを持つ方もいるかもしれません。

実際は全く違います。

私の1日を書いてみます。朝7時に起きて、妻と朝食。8時から散歩を30分ほど。帰ってきてコーヒーを入れ、9時頃からフリーランスの仕事を始めます。昼食は自宅で自炊。午後も仕事か、なければ読書や家事。夕方に買い物へ行き、夜は料理して食べて寝る。

華やかさはゼロです。

フリーランスの仕事がない日は、もっと地味になります。散歩して、図書館で本を借りて、スーパーで特売品を買って帰る。月15万円の生活費で暮らしているので、外食はほとんどしません。旅行も年に1〜2回、近場の温泉に行く程度。

「それで満足なの?」と聞かれることがあります。満足しています。会社員時代は通勤に往復2時間、職場でのストレスで休日はぐったり。時間もエネルギーも自分のものではなかった。今は全部自分で決められます。

不労所得で生活するというのは、贅沢ができるようになることではありません。「自分の時間を自分でコントロールできる」こと。少なくとも私にとっては、それが一番大きな変化でした。

不労所得で生活するために必要だった資金

私がサイドFIREに踏み切った時点の資産は3,000万円。配当は月15万円。利回りにすると約6.4%ですが、これは取得価格ベースの数字です。

3,000万円を7年で作りました。年収350万円なので入金力が高いとは言えません。やったことは3つだけ。固定費の削減、高配当株への積立投資、制度(iDeCo・NISA)の最大活用。

具体的な数字を出します。

| 項目 | 内容 |

|---|---|

| 退職時の資産 | 3,000万円 |

| 退職時の配当 | 月15万円 |

| 積立期間 | 7年 |

| 退職時の年収 | 350万円 |

| 生活費 | 月15万円(夫婦2人) |

2年経った今、資産は5,000万円、配当は月27万円に増えています。増えた要因は2つ。1つは保有銘柄の増配。もう1つはフリーランス収入を全額投資に回し続けたこと。配当の推移はこうなっています。

| 経過年 | 配当(月額) |

|---|---|

| 1年目(退職時) | 15万円 |

| 2年目 | 15万円 |

| 3年目 | 17万円 |

| 4年目 | 18万円 |

| 5年目 | 19万円 |

| 2年目(現在) | 20万円 |

「3,000万なんて無理」と思うかもしれません。私もFIREを意識し始めた頃は同じでした。ただ、最初から3,000万を目標にしていたわけではありません。まず生活費を下げて「月いくらあれば暮らせるか」を把握し、その金額を配当でまかなえる資産額を逆算しただけです。

生活費が月15万なら年間180万円。想定利回り4〜5%で計算すると、必要資産は3,600万〜4,500万円。実際にはフリーランス収入との合わせ技なので、3,000万でも踏み切れました。金融庁のNISA制度を使えば配当の非課税枠を活用でき、必要資産のハードルはもう少し下がります。

不労所得生活のメリットと、想定外だったこと

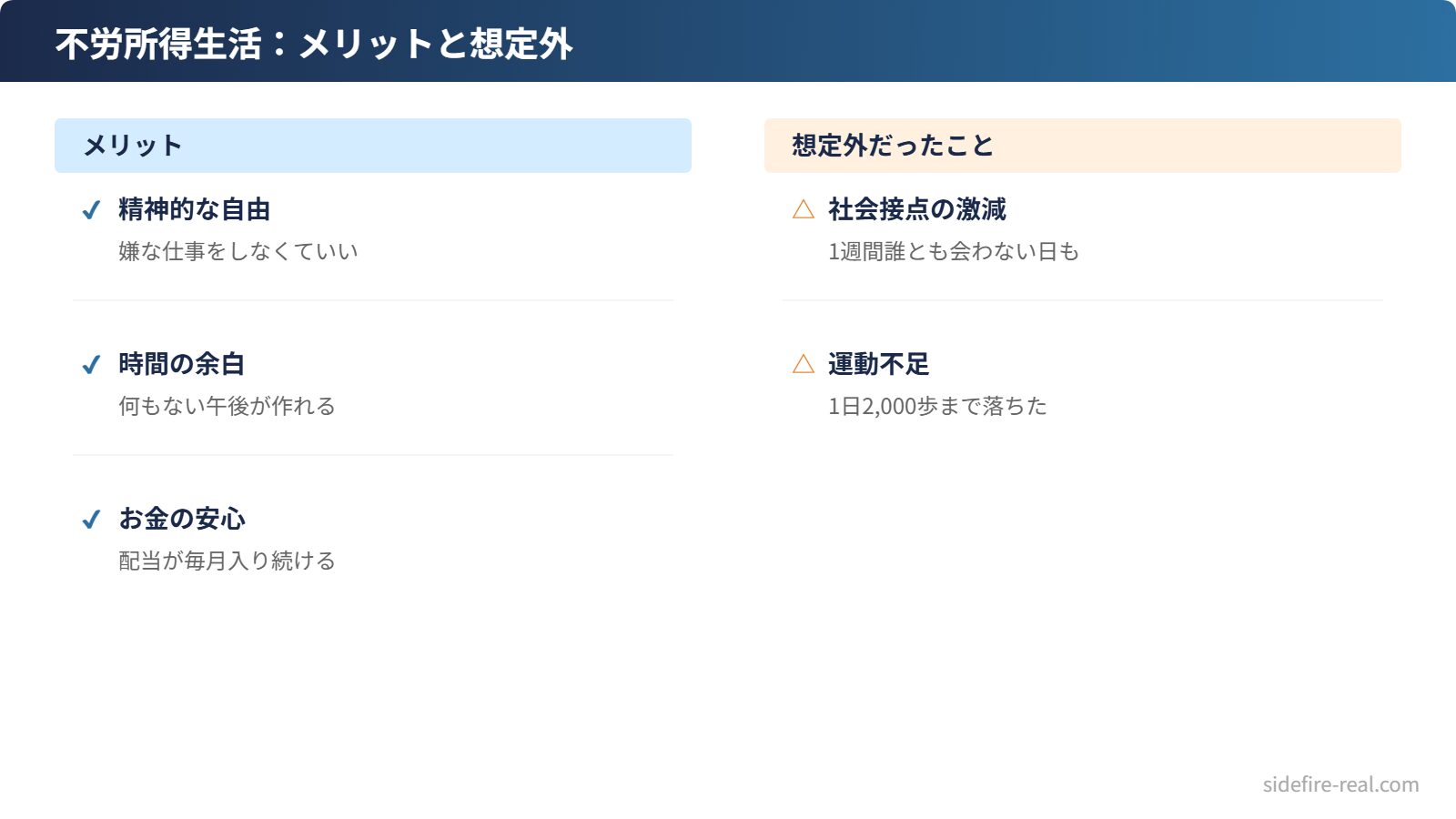

2年暮らしてみて感じたメリットを、正直に書きます。

一番大きいのは「嫌なことをしなくていい」こと。フリーランスの仕事も選べます。合わない案件は断れる。月曜の朝に憂鬱にならない。この「精神的な自由」は、お金の余裕以上に生活を変えました。

2つ目は「時間の余白」。何もない午後がある。それだけで本を読んだり、散歩したり、料理を丁寧に作ったりできる。会社員時代には想像できなかった贅沢です。

3つ目は「お金の不安が減ったこと」。配当は毎月入ってきます。株価が下がっても配当が止まらなければ生活は回る。この安心感は、貯金を取り崩す暮らしとは全く違います。

一方、想定外だったこともあります。

社会との接点が激減しました。会社を辞めると、意識しないと1週間誰とも会話しない日が出てきます。フリーランスの仕事がなければ、妻以外と話す機会がほぼゼロ。最初の1年は開放感でいっぱいでしたが、2年目あたりから「このままでいいのか」という漠然とした不安が出てきました。

もうひとつ、運動不足。通勤がなくなると歩数が1日2,000歩まで落ちました。意識的に散歩の時間を作らないと、体力が目に見えて落ちます。健康診断でコレステロール値が上がったのは退職2年目のことです。今は毎朝30分歩くようにしていますが、最初から対策しておけばよかったと思っています。

あと、税金と社会保険の知識が必須になります。会社員時代は全部天引きだったので気にしていませんでしたが、退職した翌年の住民税の請求書を見て固まりました。退職後の税金や社会保険については国税庁の確定申告ページで基本を押さえておくことをすすめます。

不労所得で生活を目指す人へ——始める前に知っておきたいこと

2年間の経験を踏まえて、これから不労所得生活を目指す方に伝えたいことが3つあります。

1つ目。「完全な不労所得」と「選択的な労働」の違いを理解すること。

完全に働かずに暮らすには、生活費の全額を配当や家賃収入でまかなう必要があります。月20万円の生活費なら、年間240万円。想定利回り4%として6,000万円。年収350万円の会社員がこの金額を貯めるのは、正直かなり時間がかかります。

私が選んだのはサイドFIRE、つまり「配当で生活費の大部分をカバーし、足りない分だけ働く」という形です。この方法なら3,000万円で始められました。完全な不労所得にこだわるより、「嫌な仕事をしなくてよい状態」を先に作るほうが現実的です。

2つ目。生活費を先に下げること。

投資を始める前に、自分の生活費の「底」を知ってください。3ヶ月間すべての支出を記録して、固定費を見直す。私は格安SIMへの乗り換え、保険の解約、サブスクの整理で月3万円ほど減りました。生活費が月15万なのか月25万なのかで、必要な資産額は数千万円変わります。貯蓄率でFIREまでの期間が決まるという記事で、貯蓄率と達成年数の具体的な関係を書いています。

3つ目。退職後の生活設計をしてから辞めること。

お金の計算だけで辞めると、社会接点の激減と生活リズムの崩壊に直面します。私は退職前にフリーランスの仕事を確保しておきました。週2日の仕事があるおかげで、社会とのつながりと生活リズムの両方が維持できています。年収350万でFIREできた理由では、退職前に準備すべきことを具体的にまとめています。

不労所得で生活するというのは、ゴールではなくスタートです。「働かなくていい」のは手段であって、その先に「どう暮らしたいか」がなければ、自由な時間がただの暇になります。

あなたにとって不労所得は、何のための手段ですか?

※この記事は筆者個人の体験と考えを記録したものであり、特定の投資行動を推奨するものではありません。投資にはリスクが伴います。金融商品や制度の利用にあたっては、ご自身の状況を踏まえて専門家にご相談ください。

あわせて読みたい

- 年収350万でFIREできた理由 ── 年収350万・資産3,000万でFIREした具体的な戦略と手順

- 不労所得で月50万円を実現するには? ── 月50万円に必要な資金と「本当に50万必要か?」を実体験から考える

- 貯蓄率でFIREまでの期間が決まる ── 貯蓄率と達成年数の関係を実際の数字で解説

コメント