不労所得で月50万円——必要な資金はいくらか

月50万円は年間600万円。利回り別の必要資金を計算してみます。

| 方法 | 想定利回り | 必要資金 |

|---|---|---|

| 高配当株 | 3〜4% | 1.5億〜2億円 |

| インデックス取崩し | 4% | 1.5億円 |

| 不動産(実質) | 4〜6% | 1億〜1.5億円 |

4%ルールは米国トリニティ大学の研究に基づく目安です。どの方法でも最低1億円以上。普通の会社員にはかなり高いハードルです。

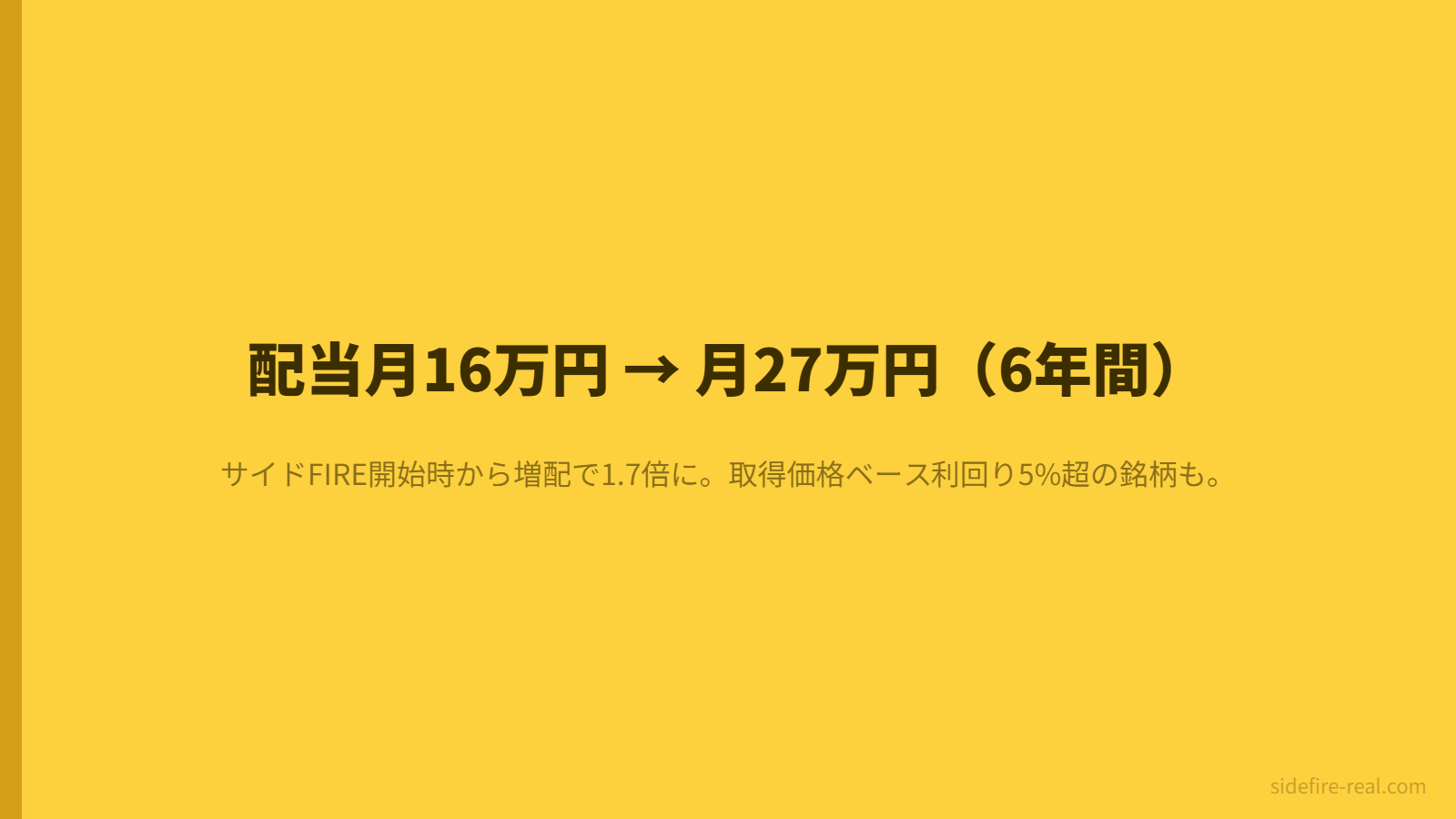

私自身、資産5,000万円・配当月27万円で月50万には届いていません。ただ月15万円の生活費で十分暮らせているので、問題になっていません。

月50万円は本当に必要か?——生活費の「底」を知ることが先

不労所得を考えるとき「いくら作るか」から入る人が多い印象があります。でも先に考えるべきは「自分は月いくらで暮らせるのか」です。

私はサイドFIREを目指し始めたとき、3ヶ月間すべての支出を記録しました。格安SIMへの変更や保険の見直しを経て、半年で落ち着いた数字が月15万円。

月50万なら1.5億円。月15万なら完全FIREでも4,500万円、サイドFIREなら2,500〜3,000万円。「足りる金額」がわかれば、必要な不労所得の額も変わる。月50万円は目的ではなく手段。生活設計から逆算して決めるものです。

不労所得を作る5つの方法——利回り・手間・リスクの比較

| 方法 | 仕組み | 想定利回り | 手間 | 主なリスク |

|---|---|---|---|---|

| 高配当株(日本株) | 配当金を受け取る | 3〜5% | 少ない | 減配・株価下落 |

| インデックス取崩し | 毎年4%売却 | 4%(トリニティ研究準拠) | 最少 | 暴落時の取崩し |

| 不動産投資 | 家賃収入 | 4〜8%(実質) | 多い | 空室・修繕・金利上昇 |

| ブログ・コンテンツ | 広告・アフィリエイト | 元手不要 | 初期は多い | アルゴリズム変動 |

| ストック型事業 | 月額サービス等 | 元手次第 | 構築期は多い | 解約率・競合 |

高配当株とインデックスはNISAの非課税枠を活用でき、銘柄選定さえ間違えなければ手間は最小限。不動産はレバレッジ(借入)が使える代わりに管理の手間とリスクが大きい。ブログやストック型事業は元手がほぼ要らないが、収益化まで1〜2年かかるのが一般的だ。

私自身は高配当株を軸にしている。理由は後述するが、「手間が少ない」「FIRE後の時間を投資管理に取られない」ことが大きい。

月50万は「段階的に」目指す——月5万→月15万→月50万のリアル

競合サイトの多くは「月50万には1億円以上必要」と書いて終わる。事実として間違ってはいない。でもそれだけだと「自分には無理だ」で終わってしまう。

重要なのは、最初から月50万を目指す必要はないということだ。

ステップ1: 月5万円(資産1,000〜1,500万円)

利回り4%なら資産1,500万円で月5万円の配当が見えてくる。この段階では「配当で生活費の一部を賄える」感覚を掴むのが目的。NISAを使った高配当株戦略も有効。

ステップ2: 月15万円(資産3,000〜5,000万円)

私が実際にいるのがこの段階だ。資産5,000万円・配当月27万円。月15万円の生活費を配当だけでカバーでき、40代でFIREを達成した。

この段階で気づくのは、「月50万がなくても暮らせる」という事実だ。生活費の底が月15万円なら、月27万円の配当で十分すぎるほど余る。詳しい推移は「FIRE2年間の配当金と資産の全推移」に公開している。

ステップ3: 月50万円(資産1億〜1.5億円)

利回り4%で月50万は資産1.5億円。ここまでくると、配当収入だけでサラリーマンの平均年収を超える。正直なところ、私はこの段階を「目指す」よりも「結果として辿り着けばいい」と考えている。ステップ2で生活が成り立つなら、焦って1.5億を目指す理由がない。

ただしファットFIRE(年間支出400万円以上の豊かなリタイア)を望む場合は、月50万が現実的な目標ラインになる。

不労所得にかかる税金——配当は約20%、それでも会社員より有利な理由

不労所得には税金がかかる。配当所得の場合、上場株式なら所得税15.315%+住民税5%=約20%が源泉徴収される。

月50万(年600万円)の配当なら、手取りは約480万円。ここだけ見ると「2割も取られるのか」と思うかもしれない。

しかし、会社員の場合は年収600万円に対して所得税+住民税+社会保険料で実効負担率は約30%を超える。さらに配当はNISA口座を使えば年間360万円まで非課税にできる。

税金の実際は「FIRE後の確定申告」に詳しく書いた。退職前に知っておくべき節税策は「退職前の節税チェックリスト」を参照してほしい。

配当+株主優待——「見えない不労所得」の上乗せ

高配当株の中には株主優待が付いている銘柄もある。優待は「現金ではないが、生活費を下げる効果がある不労所得」だ。

私のポートフォリオの例:

- マクドナルド — 年2回の食事券(年間約6,000〜9,000円相当)

- イオン — 買物金額の1%キャッシュバック(食費の一部が還元)

- トリドール — 丸亀製麺で使える年間6,000円相当の優待

- U-NEXT — 90日間の動画視聴権(サブスク代の節約)

- ノジマ — 年間最大28万円分のポイント還元

これらの優待価値を年間で合計すると、配当収入に上乗せして数万円〜十数万円の「見えない不労所得」になる。月50万を目指す途中でも、優待による生活費削減が確実に効いてくる。

私が高配当株を選んだ理由

私が高配当株を選んだ理由は3つあります。

1つ目は「売らなくていい」安心感。退職後、投資信託を売って生活費に充てる行為には心理的な抵抗がありました。配当なら株価が下がっていても口座に入ってきます。

2つ目は増配による成長。サイドFIRE時の配当月15万円が2年後に月27万円。増配で取得価格ベースの利回りが5%を超える銘柄も出ています。

3つ目は判断の少なさ。取崩しは毎月「いくら売るか」を考えます。不動産は物件選び・管理と判断の連続です。高配当株は銘柄選定時に調べれば、あとは保有して受け取るだけ。

ただし失敗もあります。利回りランキング上位から買って減配を食らったのが1年目。この経験から、営業キャッシュフローや配当性向を先に確認する手順ができました。

不労所得の「現実的なゴール」の決め方

月50万円を目指すこと自体は悪くありません。ただ多くの人には「中間地点のゴール」を設定するほうが現実的です。順序としては、(1)生活費を正確に把握する、(2)不労所得で賄う割合を決める(サイドFIREなら50〜70%で足りるかもしれません)、(3)必要資産額を逆算する、(4)達成期間を見積もる——この4ステップです。

私は月15万円の生活費に対して配当月27万円。「月50万ないと不安」と思ったことはありません。不労所得は「自分の時間を自分で決められる暮らし」のための手段で、必要な金額は自分の生活費から決まります。

もし今「不労所得で月50万」を目標にしているなら、一度立ち止まって考えてみてください。その50万円は、何のために必要ですか?

※この記事は筆者個人の体験と考えを記録したものであり、特定の投資行動を推奨するものではありません。投資にはリスクが伴います。金融商品の利用にあたっては、ご自身の状況を踏まえて専門家にご相談ください。

よくある質問

Q. 不労所得で月50万は普通の会社員でも実現できますか?

結論から言うと、時間をかければ可能だが、短期間では難しい。利回り4%で月50万には資産1.5億円が必要で、年収500万円の会社員が到達するには30年近くかかる計算になる。ただし月15〜20万円なら資産3,000〜5,000万円で実現でき、こちらは10〜15年の計画で射程圏内だ。

Q. 不労所得にかかる税金はいくらですか?

配当所得なら約20%(所得税15.315%+住民税5%)。ただしNISA口座で受け取る配当は非課税。不動産所得は総合課税で税率が所得に応じて変わる。詳しくは「FIRE後の確定申告の実例」を参照。

Q. 高配当株とインデックス投資、どちらがいいですか?

目的による。「資産を最大化したい」ならインデックス投資、「毎月の現金収入がほしい」なら高配当株。私は生活費を配当で賄いたかったので高配当株を選んだ。比較は「貯蓄率でFIREまでの期間が決まる」も参考になる。

あわせて読みたい

- 年収350万でFIREできた理由 ── 低年収からの具体的な戦略と手順

- 貯蓄率でFIREまでの期間が決まる ── 貯蓄率と達成年数の関係を実際の数字で解説

- 年収350万の会社員が資産3,000万でFIREするまでにやったこと ── 5フェーズ完全ロードマップ

コメント