この記事は筆者個人の体験を記録したものであり、特定の投資行動や退職判断を推奨するものではありません。投資にはリスクが伴います。数値・シミュレーションは一定の前提に基づくものであり、将来の運用成果を保証するものではありません。

「FIREまで何年かかる?」——答えは年収ではなく、貯蓄率で決まります

サイドFIREを目指していた頃、こんな計算を何度もしました。

年収350万円、手取り月22万円。必要な資産は3,000万円。では、あと何年かかるのか。

最初は「年収が低いから時間がかかる」と思っていました。でも実際に数字を並べてみて気づいたことがあります。FIREまでの期間を決めているのは、年収の高さではありませんでした。貯蓄率です。

私は手取り月22万円から月15万円で生活し、差額の7〜10万円を投資に回していました。貯蓄率でいえば約32〜45%。高収入ではないけれど、この貯蓄率を維持したことで、12年間で3,000万円に到達しています。

「年収が低いから無理」と感じている方に、私の実際の数字を見てほしいと思っています。

貯蓄率とFIREまでの年数——なぜ年収より貯蓄率が大事なのか

FIREまでの期間を決める計算式はシンプルです。

毎年の積立額(手取り × 貯蓄率)が、目標資産額に届くまでの年数です。

ここで重要なのは、「年収が高い=早くFIREできる」が必ずしも成り立たないことです。

例えば、年収700万円(手取り月45万円)でも生活費が月40万円かかれば、毎月の積立額は5万円。貯蓄率は約11%です。一方で年収350万円(手取り月22万円)でも生活費を月15万円に抑えれば、毎月7万円を積み立てられます。貯蓄率は約32%。

この2人が同じ「3,000万円」を目標にした場合、どちらが早く到達するか。計算してみます(年利3%を想定)。

| ケース | 手取り | 生活費 | 月積立額 | 貯蓄率 | 3,000万までの年数(年利3%) |

|---|---|---|---|---|---|

| 高年収・高支出 | 月45万 | 月40万 | 月5万 | 約11% | 約36年 |

| 中年収・低支出(私の場合) | 月22万 | 月15万 | 月7万 | 約32% | 約26年 |

| 中年収・低支出(ボーナス込み) | 月22万+ボーナス | 月15万 | 月10万 | 約45% | 約20年 |

年収が2倍違っても、貯蓄率次第でFIRE到達は10年以上変わります。

「年収が低いと時間がかかる」という直感は、貯蓄率が同じ前提での話です。貯蓄率が違えば、まったく異なる結論になります。

私の実際の貯蓄率——12年で3,000万に届いた計算の内側

私が高配当株への投資を始めた頃の数字を書きます。

年収350万円、手取りは月22万円ほどでした。生活費は月15万円(DINKsで地方都市、住宅ローン込み)。差額の7万円が毎月の投資に回る計算です。

ただし実際には「毎月7万円ぴったり」ではありませんでした。

給与だけでの計算では月7万円の積立ですが、ボーナスは大半を投資に回していました。年2回のボーナスをそれぞれ投資に回すと、年間の積立総額は100〜120万円。月平均に直すと8〜10万円になります。

| 収入源 | 月額 | 年間 |

|---|---|---|

| 手取り給与からの積立 | 約7万円 | 約84万円 |

| ボーナスからの積立 | — | 約16〜36万円 |

| 合計積立額 | 平均8〜10万円 | 約100〜120万円 |

この積み上げを12年間続けて、3,000万円に到達しました。途中で投資リターン(配当の再投資含む)が積み重なっているため、単純な「120万×12年=1,440万」ではありません。複利と配当再投資の効果が加わった結果です。

貯蓄率で言えば、年収350万・手取り年264万(月22万)で年間120万円を積み立てると、貯蓄率は約45%。

「年収350万で貯蓄率45%は高すぎる」と感じるかもしれません。できた理由は2つあります。

1つ目は、DINKsであること。夫婦2人暮らしで生活費を分担できました。子どもがいれば同じ生活費では暮らせなかったと思います。

2つ目は、生活費の「固定費」を先に設計したこと。変動費を削って我慢したのではなく、住む場所(地方都市・築古物件でローン月4万円)と通信費(楽天の株主優待を活用)を固定費の段階で低く設計しました。この構造を作った後は、毎月の積立額が「自動的に決まる」状態になっていました。

生活費の詳しい内訳は年収350万でサイドFIREできた理由の記事に書いています。

貯蓄率を上げるために私がやったこと——固定費の設計が全てだった

私の場合、収入を大幅に増やす手段がありませんでした。年収350万の会社員で、それが変わる見込みもなかった。だから支出を下げることに集中しました。

支出削減にも「効く削り方」と「効かない削り方」があります。

私の経験では、変動費を削っても貯蓄率は大きく変わりません。食費を月3万から2万に削っても、年間12万円。3,000万円という目標に対して、誤差の範囲です。それより先に、固定費の構造を変えることのほうが効果が大きかった。

| 削り方 | 年間効果 | 継続性 |

|---|---|---|

| 食費を月1万削る | 約12万円 | 低い(我慢が続かない) |

| 住む場所を変える(家賃3万削減) | 約36万円 | 高い(一度決めれば継続) |

| 通信費を月5,000円削る | 約6万円 | 高い(変えれば自動化) |

| 保険を見直す(月1万削減) | 約12万円 | 高い(一度見直せば継続) |

固定費は一度変えると継続的に効きます。変動費の節約は毎日我慢が必要ですが、固定費の設計は一回で済む。だから12年間続いたのだと思います。

もう一方の「収入を増やす」については、私はサイドFIRE後にフリーランスとして週3日働き始め、月15万円の収入が加わりました。ただし、この収入が増えたのはFIRE後の話で、FIRE前の12年間の積み上げフェーズでは、収入増ではなく支出設計で貯蓄率を維持していました。

「生活費の低さ」がFIRE後も効き続ける理由

貯蓄率の話をするとき、見落とされがちな側面があります。

生活費が低いことは、FIRE後の必要資産額も下げる。つまり、同じ資産でも「足りる」ようになる。

私が月15万円の生活費を把握したとき、必要な資産額の計算がまったく変わりました。

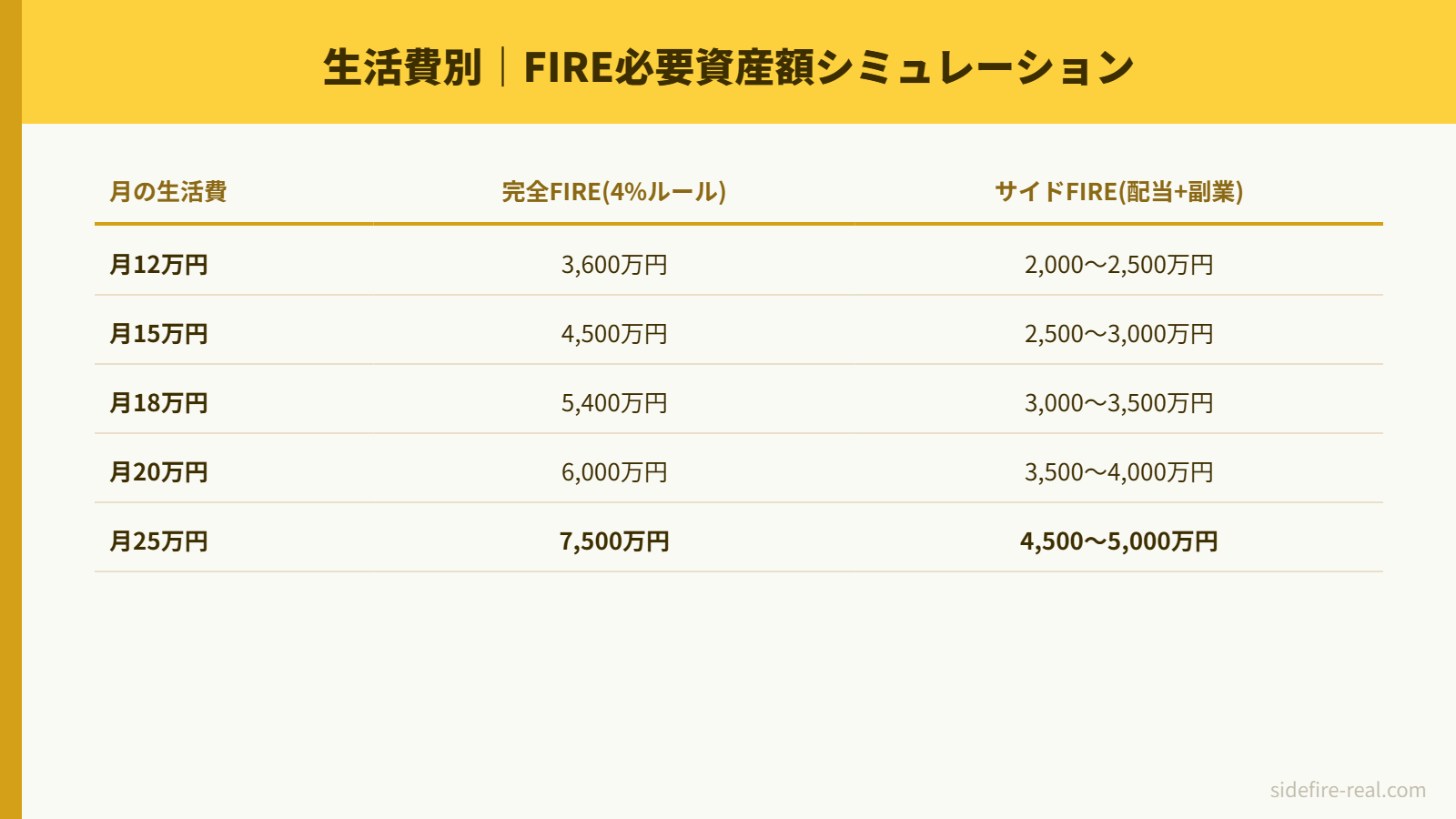

- 完全FIRE(4%ルール)なら: 月15万円 × 12ヶ月 × 25倍 = 4,500万円

- サイドFIRE(配当で生活費をカバー)なら: 年180万円 ÷ 配当利回り3.5% ≒ 約5,100万円分の株…

ここで、「配当で全額をカバーしなくてもいい」という設計に変えると、さらに変わります。配当で月7〜8万円(半分)をカバーし、フリーランス収入で残り7〜8万円を稼ぐなら、

- 必要な配当: 月7〜8万円 = 年84〜96万円

- 配当利回り3.5%で逆算: 約2,400〜2,750万円

4,500万円が、現実的に届く2,500〜3,000万円に変わる。

私が実際にサイドFIREを決断したのは、資産3,000万円・配当月16万円(税引後)のタイミングでした。生活費月15万円を配当だけで上回るラインです。フリーランス収入はここに上乗せされるバッファでした。

「生活費を下げること」は、FIREに向けた積み上げを速くするだけではありません。必要なゴール(資産額)そのものを近づける効果があります。貯蓄率を上げることと必要資産額を下げることは、同じ「支出を下げる」行動から同時に生まれます。

FIRE後の数字——資産3,000万からどう増えたか

サイドFIREして6年が経ちました。資産は3,000万円から5,000万円に増えています。

退職前の積み上げフェーズと、退職後の増加フェーズで構造が変わります。

積み上げフェーズ(退職前12年): 給与から毎月8〜10万円 + ボーナスを投資。年間100〜120万円の積み上げ。

増加フェーズ(退職後6年): フリーランス収入(月15万円)が全額投資に回る。配当月16万円で生活費月15万円をカバーしているため、労働収入は丸ごと再投資できる構造です。

| 年 | 資産 | 配当(税引後/月) | 主な出来事 |

|---|---|---|---|

| 退職時 | 3,000万円 | 16万円 | サイドFIRE開始 |

| 2年目 | 3,200万円 | 17万円 | フリーランス軌道に乗る |

| 3年目 | 3,600万円 | 19万円 | iDeCo増額・小規模企業共済加入 |

| 4年目 | 4,000万円 | 21万円 | 増配の複利効果が効き始める |

| 5年目 | 4,500万円 | 24万円 | 新NISA成長投資枠フル活用 |

| 6年目 | 5,000万円 | 27万円 | 配当だけで生活費を大きく超える |

6年間で資産が増えた要因の内訳を概算すると、追加投資(余剰の積み上げ)が約55%、株価上昇が約30%、増配による配当再投資の加速が約15%です。「投資リターンで増えた」というより、毎月の余剰を入れ続けたことが増加の中心でした。

退職後の詳しい推移はサイドFIREして6年。資産と配当の全推移で公開しています。

貯蓄率を「習慣」に変えた方法——意志力を使わない設計

毎月「積み立てるかどうか」を考えなくていい仕組みを作ったことが、12年間続いた理由だと思います。

給与が入ったら、自動的に証券口座に振り込まれる設定にしていました。残ったお金で生活する。「貯蓄する」のではなく、「先に投資して、残りで生活する」順番です。

これだけで、「今月は積み立てようか、やめようか」という判断が消えました。意思決定の回数を減らすことが、長期間継続できた最大の理由だったと思います。

もう一つは、配当の「見える化」です。高配当株を選んだのは、配当という形で進捗が数字で見えるからでした。月1万円、2万円、5万円——配当の増加が積み上げのモチベーションになっていました。インデックス投資の合理性は理解していましたが、「配当という見える成果」がなければ、12年間継続できたかどうかわかりません。

5フェーズのロードマップ全体は年収350万の会社員が資産3,000万でサイドFIREするまでにやったことに詳しく書いています。

「自分の貯蓄率」を計算してみる

ここまで読んで、自分の貯蓄率を確認したくなった方のために、計算の手順を書きます。

まず、給与明細の「手取り額」を確認します。税引き後・社会保険料引き後の数字です。次に、家計簿アプリなどで1〜3ヶ月の実際の支出額を出します。「たぶんこのくらい」ではなく実数で。

その2つがわかれば計算は簡単です。

貯蓄率 = (手取り − 生活費) ÷ 手取り × 100

例えば手取り月22万円で生活費月15万円なら、(22-15)÷22×100 ≒ 32%。

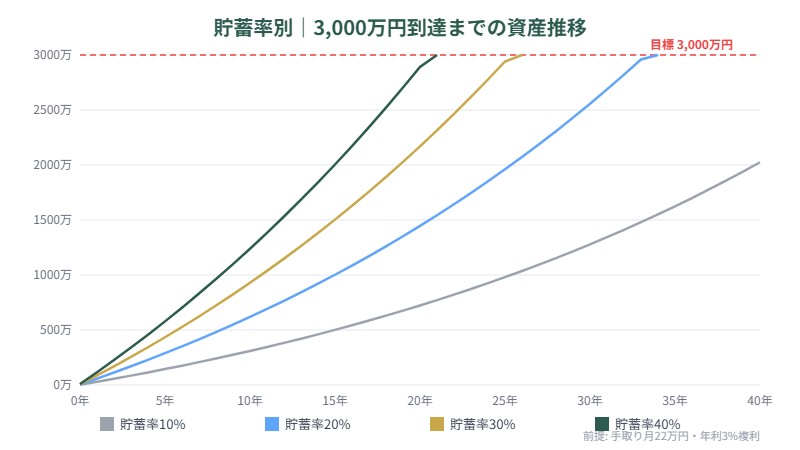

この数字が出たとき、FIREまでの目安年数がはじめて「計算できる数字」になります。ゴールを「3,000万円」に設定した場合、貯蓄率別の目安年数は下の表の通りです(年利3%・月22万円手取りで計算)。

| 貯蓄率 | 月積立額 | 3,000万まで(年利3%) |

|---|---|---|

| 10% | 約2.2万円 | 約50年 |

| 20% | 約4.4万円 | 約34年 |

| 30% | 約6.6万円 | 約27年 |

| 40% | 約8.8万円 | 約22年 |

| 50% | 約11万円 | 約18年 |

貯蓄率が10%から40%に変わるだけで、到達まで28年の差が生まれます。年収の違いよりも、貯蓄率の違いのほうが期間への影響が大きい。

30代からFIREを設計する方のために、必要資産額の目安と現実的なステップは30代でFIREするにはいくら必要かの記事にまとめています。

「貯蓄率で期間は決まる」——1つだけ伝えたいこと

この記事を書きながら、12年前に自分が知りたかったことを思い出しました。

年収350万でFIREなんて無理だと思っていたころ、当時の自分に何を伝えるか。

おそらくこうです。「FIREまでの期間を決めるのは年収ではなく、生活費との差額——つまり貯蓄率だ。」

年収が倍になれば積み上げが速くなるのは事実です。でも、生活費も一緒に増えれば貯蓄率は変わりません。私の周りには年収600万以上でも「老後が不安」と言っている人が何人もいました。収入が増えると支出も増える。貯蓄率は意識しないと上がりません。

逆に言えば、生活費の設計さえできれば、年収350万でも貯蓄率30〜45%は手が届く範囲でした。

「年収が上がるまで待ってから始めよう」と思っていたとしたら、あの12年間は存在しなかった。今の資産も配当も、すべて「年収は低いけど、生活費を設計して積み上げ始めた」あの最初の一歩から来ています。

貯蓄率を改善した先のFIRE達成ステップは「FIREする方法|5ステップで解説」にまとめています。

あわせて読みたい

※この記事の内容は筆者個人の体験に基づくものであり、特定の投資行動や退職判断を推奨するものではありません。掲載しているシミュレーション(年数・必要資産額等)は一定の前提(年利3%、配当利回り3.5%等)に基づく試算であり、将来の成果を保証するものではありません。4%ルールはTrinity Studyに基づく考え方ですが、その有効性については諸説あります。制度・税率は変更される可能性があります。投資判断はご自身の責任で行ってください。

コメント