「30代でFIREしたい」と調べると、必ずこの計算が出てきます。

月の生活費 × 12ヶ月 × 25倍(4%ルール)

月20万円で暮らすなら6,000万円。月15万円でも4,500万円。この数字を見た瞬間に、「30代では無理だ」と感じた方も多いはずです��

ただ、私の結論から先に書きます。

30���でFIREするなら、「完全FIRE 4,500万円」を目標にする必要はありま���ん。

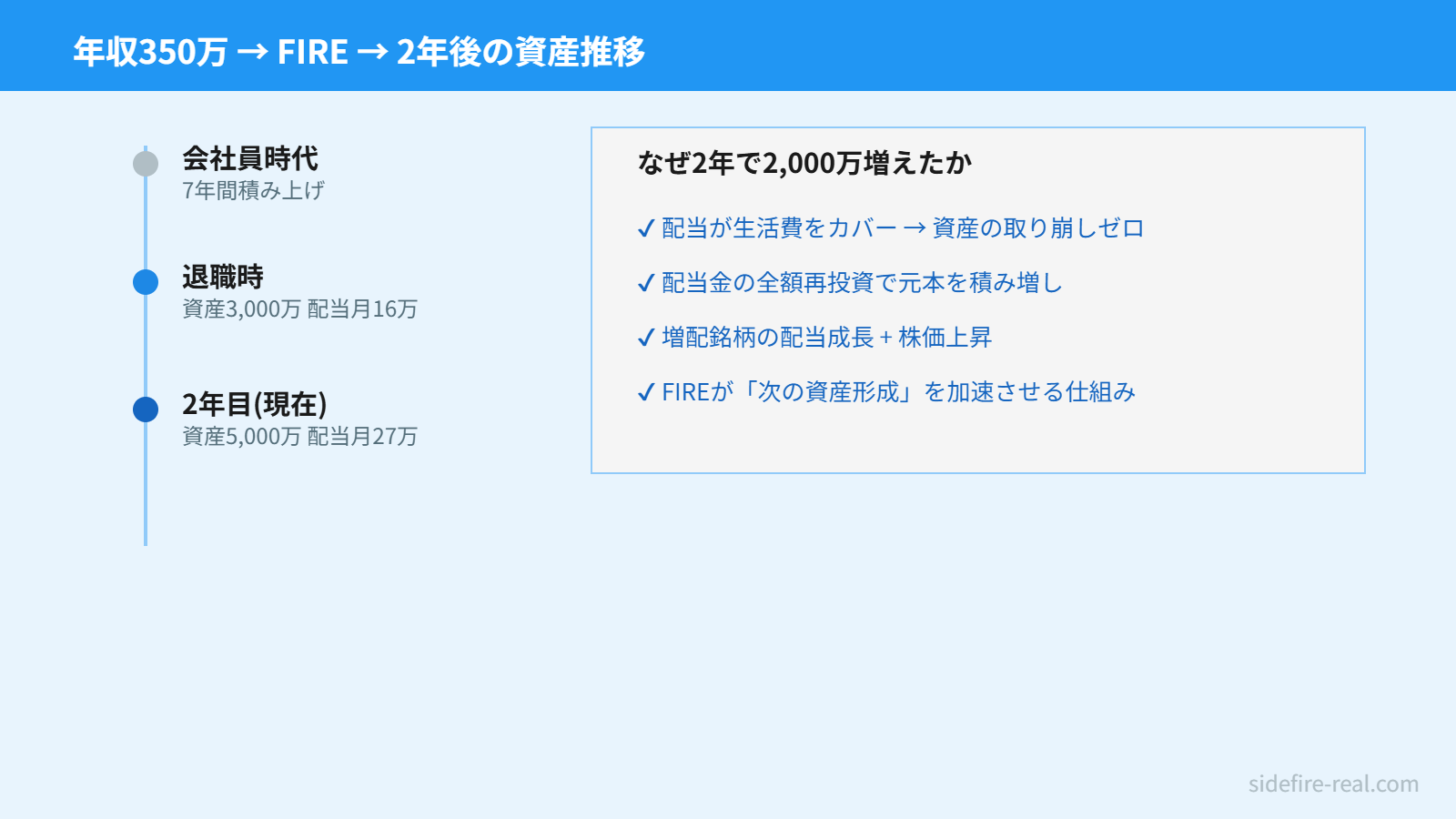

私は30代後半で資産3,000万円・配当月15万円に到達し、���イドFIREに踏み切りました。4,500万円には届いていません。それでも2年経った今、資産は5,000万円まで増えています。

「4,500万円に届かなければFIREできない」という話ではありません。どのFIREを選ぶかで、目標額はまったく変わります。この記事では、私の実際の数字をもとに、30代が現実的に目指せるFIREの金額と道筋を書きます。

30代で完全FIREするには「4,500万円」——なぜ現実的に厳しいのか

まず、なぜ「4,500万円」という数字が出てくるのかを整理します。

FIREの文脈で広く参照されるトリニティスタディが示す「4%ルール」は、毎年資産の4%以内で取り崩せば、30年以上資産が尽きない可能性が高いという研究結果に基づいています。この逆数が「年間支出の25倍」です。

月15万円の生活費なら、年間180万円。この25倍が4,500万円になります。

30代でこの金額を準備することが難しい理由は、単純な積み上げの問題です。年収350万円の手取りは月22〜23万円程度。生活費を仮に月15万円まで下げられたとして、毎月8万円を投資に回せます。年間96万円。4,500万円に届くまでに、利回りを考慮しても30年以上かかります。30代でスタートすれば、到達は60代です。これは「FIRE」というより、一般的な老後資産形成です。

また、完全FIREは「一切労働しない」設計であるため、想定外の支出(医療費・住宅の修繕・インフレ)への緩衝材がありません。4%ルール自体、インフレや相場の暴落次第では機能しない局面があるという批判もあります。

つまり、「完全FIRE 4,500万円」は到達が遅い上に、到達後のリスクも高い。30代が目指す目標として、これが唯一の正解である必要はないのです。

| FIREの種類 | 月15万円の生活費で必要な資産の目安 | 労働 |

|---|---|---|

| 完全FIRE | 約4,500万円(4%ルール) | ゼロ |

| サイドFIRE | 約2,500〜3,000万円 | フリーランス等(選択的) |

| バリスタFIRE | 約2,400万円 | パート(社会保険加入) |

FIREの種類ごとの違いはセミリタイアとサ���ドFIREの違いを整理した記事に詳しく書きました。バリスタFIREとサイドFIREの設計の差についてはこちらの記事もあわせて参照してく��さい。

私が実際に選んだ答え——「サイドFIRE 2,500〜3,000万円」が現実解だった理由

私がサイドFIREを選んだのは、「完全FIREが嫌だったから」ではありません。計算の結果、2,500〜3,000万円のほうが現実的に早く届き、かつ退職後のリスクも低かったからです。

ロジックはシンプルです。

生活費が月15万円なら、配当だけで生活費をカバーする必要はありません。配当で半分(月7〜8万円)をカバーし、フリーランスで残り(月7〜8万円)を稼ぐ——この設計なら、必要な資産額が大きく変わります。

- 月7〜8万円の配当 = 年間84〜96万円

- 配当利���り3.5%で逆算すると、必要資産は約2,400〜2,750万円

完全FIREの4,500万円が、実質的に2,500万円台まで下がります。これが私の計算の起点でした。実際には「配当が生活費全額をカバーできるライン=月15万円以上」を目標に設計し、資産3,000万円・配当月15万円のタイミングで退職しました。フリーランス収入は「バッファ」として機能し、全額投資に回せる余力になりました。

退職後2年間の配当と資産の推移は以下の通りです。

| 年目 | 資産(目安) | 配当(月額) |

|---|---|---|

| 退職時 | 3,000万円 | 15万円 |

| 2年目 | 3,300万円台 | 15万円 |

| 3年目 | 3,700万円台 | 17万円 |

| 4年目 | 4,200万円台 | 18万円 |

| 5年目 | 4,600万円��� | 19万円 |

| 2年��� | 5,000万円 | 27万円 |

資産が3,000万円から5,000万円に増えた構造は単純です。サイドFIRE期間中はフリーランス収入(月15万円)を全額投資に回し、年間180万円の追加投資が2年間継続しました。「3,000万円がゴール」ではなく、サイドFIREがその後の資産形成を加速させる仕組みになっていま��た。

資産3,000万円に届くまでの実際のステップは「資産3,000万でFIREした具体的なロードマップ」で5フェーズに分解してまとめています。

この詳細は2年間の資産・配当推移の記事に全て公開しています。年収350万円でこの数字に届いた具体的な道筋はこちらの記事��書きました。

30代からのFIRE達成ステップ——私が実際に歩いた順序

「いくら必要か」がわかったとして、では30代からどう動くか。

順序が間違っていると、ゴールの距離がわからないまま動くことになります。私がロードマップの記事で書いた5フェーズを、30代目線で要点だけ抜き出します。

ステップ1:支出の「底」を知る(半年)

最初にやるべきことは、投資でも証券口座の開設でもありません。家計簿アプリで3ヶ月間、支出を全部記録することです。

私がこれをやって出てきた数字は月17万円でした。そこから「削れるもの」と「削ったら生活の質が落ちるもの」を分け、半年後に月15万円に落ち着きました。

この「月15万円」という数字が、以降のすべての計算の起点になりました。必要資産額は生活費から逆算します。生活費が月20万円か月15万円かで、必要資産額は3,000万円以上変わります。支出の「底」を知らずに投資を始めるのは、ゴールを決めずに走り出すのと同じです。

ステップ2:高配当株への積み上げを始める(10〜15年)

生活費の底がわかったら、「毎月いくら配当がほしいか」を決めます。

私の場合、月15万円の生活費の半分(月7〜8万円)を配当でカバーする目標でした。手取り月22万円から8〜10万円を投資に回し、年間100〜120万円。ボーナスの大半も投入。7年かけて3,000万円。派手なことは何もしていません。

ただし、「配当利回りが高い株を買う」は最初の失敗でした。利回りランキングの上位には、市場が見放して株価が下がった株が混ざっています。利回りは最後に確認する数字で、最初に見るのは営業CF(5年推移)と配当性向です。この失敗談はこちらに書いてい���す。

また、新NISAの成長投資枠で高配当株を保有することで、配当金の税金(約20%)が非課税になります。30代から始めるなら、新NISAの枠から埋めていくのが合理的です。

ステップ3:退職前にフリーランスの仕事を確保する

サイドFIREで最も重要なのに、見落とされがちなのがこれです。

「辞めてからフリーランスを探す」では遅い。私は退職前に、前職のマーケティング経験を活かした週2日の業務委託契約を結んでから退職しました。「辞めた後に月15万円の収入源がある状態」が確認できたとき、初めて踏み切れました。

配当月15万円という数字は、生活費月15万円をギリギリカバーするラインでした。余裕があったわけではない。フリーランス収入というバッファが合わさることで、「やっていける」という確信になりました。

ステップ4:退職前に税金・社会保険の設計をする(退職3ヶ月前〜)

ここを後回しにすると、退職後に55〜83万円の損失が待っています。私はこれをやりました。

フリーランスになるとiDeCoの拠出上限が月2.3万円から月6.8万円に上がります。この事実を知りながら、2年間放置しました。小規模企業共済(月7万円・全額所得控除)の存在を知ったのはフリーランス3年目の春です。2年間で逃した節税機会は55〜83万円。退職前に慌てて調べるのではなく、退職前3ヶ月以内に全て設計してください。

退職前にやるべき税金対策のチェックリストはこちらの記事に整理しています。

また、iDeCoは会社員時代から始めておくことで、退職後の切り替えがスムーズになります。30代のうちに開始しておくほうが、退職後の手続きが格段に楽です。

30代DINKsと子育て世帯——条件によってゴールの距離は変わる

「私は3,000万円でFIREを達成した」という事実は、条件込みで受け取ってください。

私の場合、条件はこうでした。

- 家族構成:DINKs(子なし夫婦)

- 住居:地方都市・築古の持ち家(ローン月4万円)

- 生活費:月15万円(年間180万円)

子どもがいる世帯では、教育費という大きな変数が加わります。文部科学省の試算では、子ども1人の教育費(幼稚園〜大学、すべて公立)で総額約900万円、私立が混じると1,500〜2,000万円を超えることもあります。生活費も月20〜25万円台になるケースが多い。

生活費が月20万円なら、サイドFIRE設計でも必要資産は3,500〜4,000万円規模になります。月25万円なら4,500〜5,000万円。「私の3,000万円」をそのまま目標にできる家庭は限られます。

大事なのは、他人の数字で目標を決めないことです。自分の生活費を正確に把握し、そこから逆算する。この手順だけは条件が何であれ共通しています。

夫婦の生活費の詳細は月15万円家計簿の記事で公開しています。セミリタイアとサイドFIREの選択で準備内容がどう変わるかはこちらをご覧ください。

30代のうちに着手しないと間に合わなくなること

ここからは、30代で動くからこそ効果がある3つの準備について書きます。40代では手遅れとは言いませんが、30代で始めた場合との差が大きい。

① 自分の生活費の「底」を3ヶ月で把握する

家計簿アプリを入れて、3ヶ月間すべての支出を記録してください。月に何円使っているかを正確に知ることが、必要資産額の計算の出発点です。「たぶん月20万くらい」という感覚ベースではなく、実際の数字で。

生活費が月15万円か月20万円かで、必要資産額に1,000〜2,000万円の差が生まれます。支出の把握は、投資のリターンを1%改善するより、必要資産額への影響が大きいです。

② iDeCoと新NISAを今すぐ始める

税制優遇を使わない積み立ては、使ったケースに比べて最終的な資産額が大きく劣ります。

iDeCoは掛金が全額所得控除です。会社員なら月2.3万円まで、フリーランスなら月6.8万円まで拠出できます。30代から始めれば、退職時の資産形成に直接貢献します。新NISAの成長投資枠(年240万円)は高配当株の購入に使い、配当を非課税で受け取る設計にするのが私のやり方です。

私が2年間iDeCoの増額を放置して55〜83万円を逃した失敗を繰り返してほしくない。30代での「開始の遅れ」は、複利の効果を削り取ります。

③ 副業・フリーランスの種を今から蒔いておく

サイドFIREの「サイド」は、資産収入の補完として機能します。退職してから「何か副業を探そう」では遅い。今の職場で培っているスキル・経験が、退職後に業務委託として機能するケースが多い。私は前職のマーケティング経験を副業として小さく試し始め、退職前に契約を確保しました。

副業は「すぐ稼ぐため」ではなく、「退職後の収入の目処をつけるため」に30代のうちに始める。これが30代でFIREを設計する上でもっとも重要な準備だと思っています。

「30代でFIREするにはいくら必要か」——答えは条件次第

この記事で書いてきたことを整理すると、こうなります。

- 完全FIREは月15万円の生活費でも4,500万円が目安。30代からの到達には20〜30年かかる

- サイドFIRE(配当+フリーランス)なら2,500〜3,000万円が現実的な目標

- 私は資産3,000万円・配当月15万円でFIRE達成。2年後の現在は5,000万円・配当月27万円

- 生活費・家族構成・住む場所によって必要資産額は変わる。「他人の数字」で決めない

「30代でFIREしたい」という気持ちがあるなら、最初にやることは資産額の目標を決めることではありません。自分が月にいくらで満足に暮らせるかを正確に知ることです。その数字が出たとき、初めてゴールの距離が見えます。

あなたの「月○万円で満足に暮らせる」という数字は、今の生活費からどれくらい離れているでしょうか。

FIREを達成するための具体的な5ステップは「FIREする方法|5ステップで解説」にまとめています。

もっと余裕のある「ファットFIRE」に必要な金額は「ファットFIREにはいくら必要?」で計算しています。

あわせて読みたい

※この記事の内容は筆者個人の体験に基づくものであり、特定の投資行動や退職判断を推奨するものではありません。4%ルールは将来の運用成果を保証するものではなく、制度・税率は変更される可能性があります。投資判断はご自身の責任で行い、必要に応じて専門家にご相談ください。

コメント