55〜83万円の節税を逃した話

会社を辞めてフリーランスになったとき、iDeCoの掛金上限が月2.3万円から月6.8万円に上がることは知っていました。

知っていたのに、2年間何もしませんでした。

理由は2つあります。ひとつは「めんどくさかった」。もうひとつは「収入の見通しが立たなくて、手元の現金を減らしたくなかった」。どちらも気持ちとしてはわかります。当時の自分に聞いたら、たぶん「そのうちやる」と答えたと思います。

結果どうなったか。iDeCoだけで年間54万円の所得控除の差分を、まるまる2年分逃しました。

小規模企業共済のほうはもっとひどくて、存在すら知りませんでした。3年目に税理士に教えてもらって初めて加入しています。こちらは年間最大84万円の所得控除です。

2年間で逃した控除額は合計276万円。節税効果に換算すると55〜83万円。所得税率によって幅がありますが、どちらにしてもかなりの金額です。

この記事は、そのときの自分に渡したかったチェックリストです。

退職前の税金対策チェックリスト【時系列順】

退職3ヶ月前から翌年の確定申告まで、時系列で並べました。全部をやる必要はありません。自分に当てはまるものだけチェックすれば大丈夫です。

退職3ヶ月前|制度を「知る」フェーズ

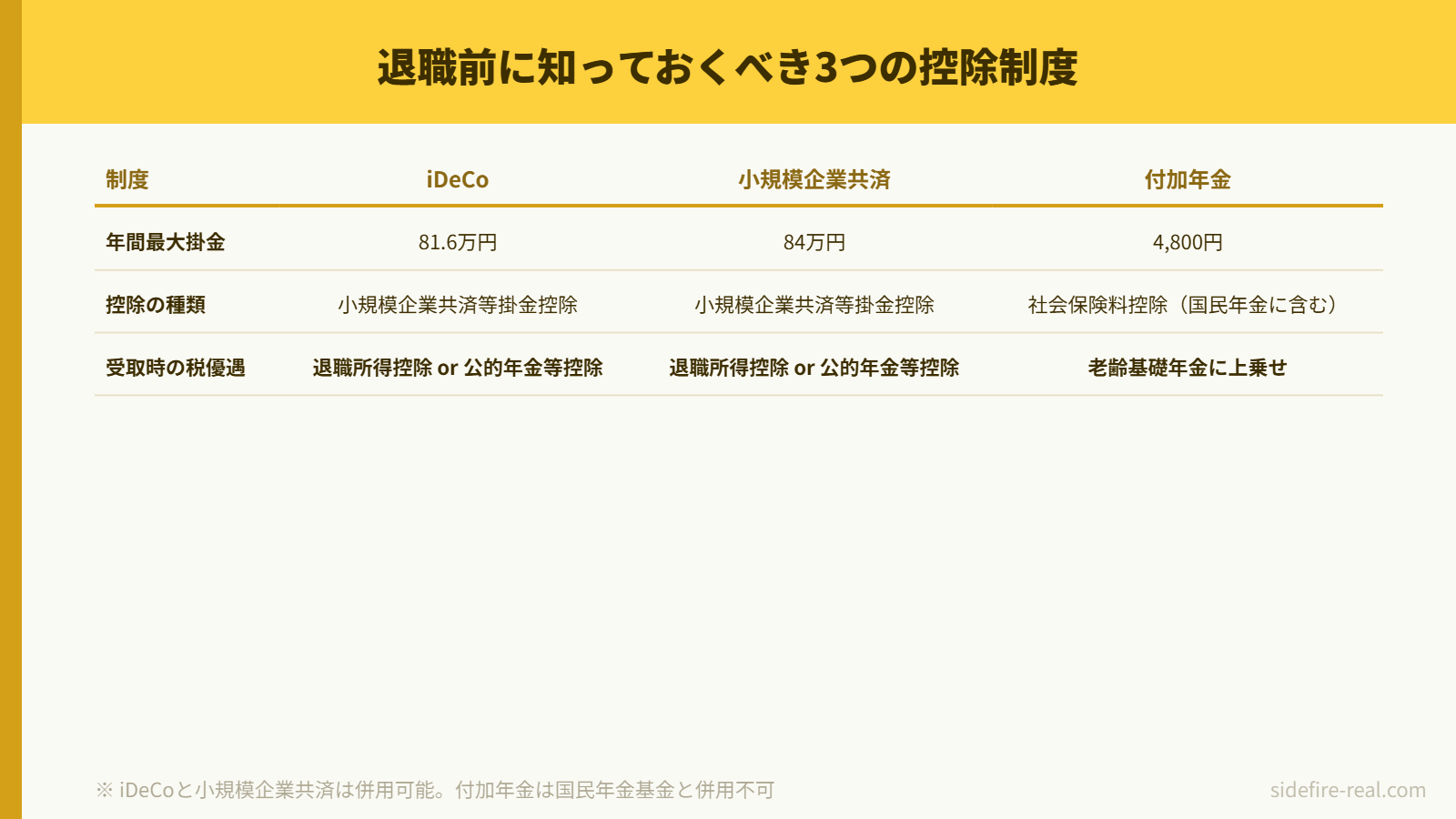

1. iDeCoの掛金上限を確認する

会社員、公務員、自営業、フリーランスで掛金の上限が変わります。

- 会社員(企業年金なし): 月2.3万円(年27.6万円)

- 自営業・フリーランス: 月6.8万円(年81.6万円)

- 掛金は全額が所得控除の対象

退職後にフリーランスになる場合、上限が大きく上がります。私はこの変更手続きを2年間放置しました。放置した理由は「収入が不安定だから手元に現金を残したい」でしたが、掛金は月5,000円から設定できます。満額でなくても始めておけばよかった、というのが今の実感です。

iDeCoの制度詳細はiDeCo公式サイト(国民年金基金連合会)で確認できます。

2. 小規模企業共済を知っているか確認する

フリーランス・個人事業主向けの退職金制度です。

- 掛金: 月1,000円〜70,000円(年間最大84万円)

- 掛金は全額が所得控除の対象

- 受取時は退職所得控除 or 公的年金等控除が使える

私はこの制度を退職後3年目まで知りませんでした。年間84万円の控除が2年分。税理士に「これ、なんで入ってないんですか?」と言われたときの気まずさは今でも覚えています。

制度の詳細は中小機構の小規模企業共済ページで確認できます。

3. 退職する年の「ふるさと納税の上限」を計算し直す

退職すると、その年の給与所得が減ります。ふるさと納税の控除上限額は年収に連動するので、退職年はいつもの感覚で寄付すると自己負担が増えるケースがあります。

退職月が早いほど年収の減少幅が大きいです。退職が決まった時点で、その年の見込み年収でシミュレーションをやり直しておくと安全です。

退職1ヶ月前|手続きを「始める」フェーズ

4. 企業型DCからiDeCoへの移換スケジュールを確認する

企業型確定拠出年金(DC)に加入している場合、退職後6ヶ月以内にiDeCoへ移換しないと、資産が国民年金基金連合会に自動移換されます。自動移換されると手数料が引かれ、運用もされません。

6ヶ月の猶予があるように見えますが、iDeCoの口座開設には1〜2ヶ月かかります。退職後に「やろう」と思ってからでは間に合わない場合があります。退職前に運営管理機関(証券会社)を決めて、資料請求だけでも済ませておくのが現実的です。

5. 退職金の受け取り方を決める

一時金で受け取るか、年金形式で受け取るか。税金の計算が変わります。

- 一時金: 退職所得控除が使える(勤続年数で控除額が決まる)

- 年金形式: 公的年金等控除が使える(他の年金収入との合算)

勤続20年で一時金の場合、退職所得控除は800万円です(40万円×20年)。退職金がこの範囲内なら課税されません。自分の勤続年数と退職金の額で、どちらが有利か事前に計算しておくと慌てずに済みます。

退職直後〜年末|「切り替え」フェーズ

6. 国民年金の付加年金に月400円を上乗せする

フリーランスになると国民年金に切り替わります。そのとき、月400円の付加年金を上乗せできます。

2年以上受給すれば元が取れる計算で、利回りだけ見ると破格です。私はiDeCoの手続きと一緒にまとめてやりました。ただし、国民年金基金に加入する場合は併用できません。

7. 健康保険の選択肢を比較する

退職後の健康保険は主に3つ。任意継続(最大2年)、国民健康保険、家族の扶養。

退職直後は前年の所得で国保が計算されるので、会社員時代の年収が高かった場合、国保がかなり高額になります。私の場合、最初の年は任意継続のほうが安かったです。

退職後の健保選択については「国民健康保険が高すぎる理由と最新制度」で、国保の減額制度や計算方法を整理しています。

8. 開業届と青色申告承認申請書を出す

フリーランスとして事業を始めるなら、開業届と青色申告承認申請書を税務署に出します。

青色申告の最大65万円の特別控除を受けるには、申請書の提出が必要です。開業日から2ヶ月以内、もしくはその年の3月15日までに出す必要があるので、退職後すぐに動いたほうがいいです。私は退職翌週に出しました。複式簿記が必要になりますが、会計ソフトを使えばそこまで大変ではありません。

翌年1〜3月|「回収」フェーズ

9. 退職した年の確定申告をする

会社員時代の所得は年末調整されていますが、年の途中で退職した場合、年末調整がされていない可能性があります。確定申告をすれば、過払いの所得税が還付されることがあります。

退職金がある場合は「退職所得の受給に関する申告書」を会社に提出していたか確認しておいたほうがいいです。提出していれば退職金は源泉徴収で完結しますが、未提出だと20.42%が一律で源泉徴収されているので、確定申告で精算が必要になります。

10. 退職後に支払った社会保険料の控除を忘れない

退職後に自分で支払った国民年金保険料、国民健康保険料は、確定申告で社会保険料控除の対象になります。

年末調整されていない期間の社会保険料は、自分で申告しないと控除されません。私は最初の確定申告でこれを忘れかけて、税理士に指摘されました。支払い証明書が届いたら保管しておくのが鉄則です。

チェックリストの裏にある、もうひとつの話

ここまで10項目を並べました。正直なところ、どれも検索すれば出てくる情報です。iDeCoの上限も、小規模企業共済の存在も、退職所得控除の計算も、国税庁のサイトに全部書いてあります。

私が2年間動けなかった理由は、情報がなかったからではありません。

「制度を知ること」と「手続きをすること」の間には、思っているより距離がありました。iDeCoの上限変更は、ネット証券のマイページから書類を取り寄せて、届いた書類に記入して、返送して、反映を待つ。それだけのことです。たぶん1時間もかからない。でもその1時間を、2年間やらなかった。

めんどくさい。今じゃなくてもいい。来月やればいい。収入が安定してからでいい。

そうやって先送りした結果が、55〜83万円です。

3年目にようやく全制度に加入して、フル活用で確定申告をしたとき、景色が変わりました。所得控除の合計額が跳ね上がって、国保の保険料も下がりました。「なんでもっと早くやらなかったんだろう」という後悔は、もう取り返しがつきません。

この税金の後悔について詳しく書いた記事があります。「サイドFIRE後悔:税金(iDeCo・小規模企業共済)」では、2年間動けなかった心理と、3年目以降にどう変わったかを具体的に書いています。

退職前の1時間が、退職後の数十万円を決める

このチェックリストで伝えたかったのは、制度の詳細ではありません。

「知っている」と「やっている」は違う、ということです。

退職前後は環境が激変します。収入が不安定になり、手続きが山のように降ってきて、「税金のことは落ち着いてからやろう」と思います。私がそうでした。そして「落ち着いてから」は、2年後に税理士に指摘されるまで来ませんでした。

退職前の、まだ余裕があるうちに。このチェックリストを上から順に見て、自分に当てはまるものだけ手をつけてみてください。1時間あれば、少なくとも「何をやるべきか」は把握できます。

全部を完璧にやる必要はありません。1つでも退職前に動いておけば、それだけで退職後の自分が楽になります。

あわせて読みたい

退職後の生活設計全体を見たい方は「サイドFIREロードマップ」で、資産形成から退職後の生活費まで一本の道筋で整理しています。

退職前にやっておくべきことを3つに絞った記事もあります。「配当金生活”前夜”にやるべき3つのこと」では、税金以外の準備(生活費の把握・収入源の確保)もカバーしています。

コメント