会社員を辞めたら、確定申告が「自分ごと」になった

会社員時代、確定申告は他人事でした。

年末になると人事から渡される紙に、保険料控除の金額を書いて出す。それだけ。「確定申告」という言葉は知っていても、自分がやるものだとは思っていませんでした。

それが、退職した翌年の2月に一変します。

フリーランスになった以上、確定申告は避けられません。しかも私の場合、収入が「フリーランスの仕事」と「配当金」の2本立て。e-Taxの画面を開いて、最初に思ったのは「……どこに何を書けばいいのか、さっぱりわからない」でした。

この記事では、サイドFIRE後に配当所得と事業所得の両方がある場合の確定申告について、私が実際に経験したことをもとに整理しています。税額の細かい計算ではなく、「仕組みとしてどうなっているのか」を中心に書きました。

※税金に関する記述は私個人の体験に基づくものです。正確な税額の計算や判断は、税理士等の専門家にご確認ください。

そもそも「所得」が2種類あると知らなかった

会社員のときは、収入といえば給与だけ。所得の種類なんて意識したことがありませんでした。

サイドFIRE後の私の収入は、大きく分けて2つあります。

- 事業所得:フリーランスの仕事で得る収入

- 配当所得:保有している株式から受け取る配当金

この2つは、確定申告の中で「別々の所得」として扱われます。同じ「収入」でも、計算のルールが違うのです。

事業所得は、売上から経費を引いた金額。フリーランスとして受け取った報酬から、仕事に使った交通費やツール代などを差し引きます。

配当所得は、株式の配当金。こちらは証券会社から届く「年間取引報告書」に金額がまとまっています。

最初の確定申告では、この2つをどうやって1枚の申告書にまとめるのか、それすらわかりませんでした。

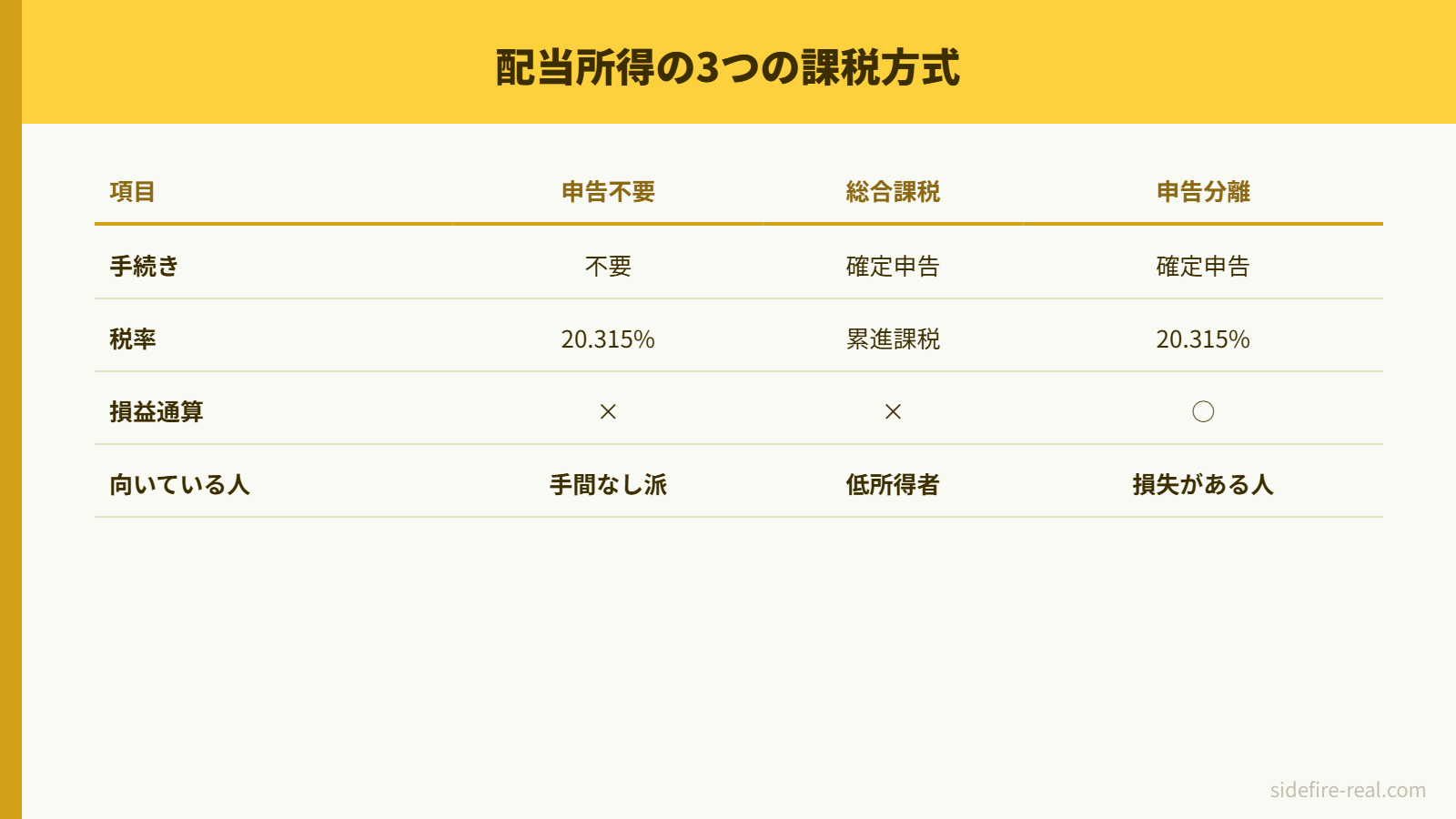

配当金の申告方法が「3つある」ことに混乱した

配当所得の申告で一番戸惑ったのが、課税方式が3つあるという点です。

① 申告不要(源泉徴収で完結)

特定口座(源泉徴収あり)を使っていれば、配当金から自動的に約20%(所得税15.315%+住民税5%)が引かれています。この場合、確定申告しなくてもOK。何もしなければこの方式になります。

② 総合課税(他の所得と合算)

配当所得を事業所得などと合算して、累進税率で計算する方式です。「配当控除」という税額控除が使えるのが特徴で、課税所得が695万円未満の人は、申告不要よりも税負担が軽くなる可能性があります。

③ 申告分離課税(分けて計算)

配当所得を他の所得とは分離して、一律約20%で課税する方式。株式の売却損がある年に、配当金と損益通算できるのがメリットです。

ここで重要なのが、2024年分(2025年に申告する分)から、所得税と住民税で異なる課税方式を選ぶことができなくなったということです。以前は「所得税は総合課税、住民税は申告不要」という使い分けができましたが、現在は同じ方式に統一する必要があります(国税庁:配当金を受け取ったとき)。

私が初めて確定申告したとき、この選択肢があること自体を知りませんでした。特定口座にしていたので「申告しなくていいんだ」と思い込んでいたのですが、それは「申告しなくても罰則がない」というだけの話で、「申告したほうが得なケースがある」とは別の話でした。

事業所得の申告で知った「青色申告」の破壊力

フリーランスの事業所得を申告する方法には、白色申告と青色申告があります。

違いを一言で言えば、青色申告は手間がかかる代わりに、控除額が大きい。

青色申告特別控除は、e-Taxで電子申告すれば最大65万円。紙で提出すると55万円に下がります(国税庁:65万円の青色申告特別控除)。65万円の控除を受けるには、複式簿記での記帳、貸借対照表と損益計算書の添付、期限内の申告が条件です。

正直、「複式簿記」と聞いた瞬間にやめようかと思いました。

でも結局、クラウド会計ソフトを使えば、日々の取引を入力するだけで帳簿は自動生成されます。最初の設定に半日かかりましたが、それ以降は月に30分もかかっていません。

65万円の控除は、所得税率が10%の人でも年間6.5万円の節税。20%なら13万円。「半日の手間で毎年6万円以上」と考えたら、やらない理由がありませんでした。

所得控除で「見える景色」が変わった

確定申告をやってみて一番驚いたのが、所得控除の影響の大きさです。

会社員時代は、控除といえば年末調整で処理される生命保険料控除くらいの印象でした。せいぜい数千円〜数万円の還付。「まあ、そんなものか」と思っていました。

フリーランスになると、使える控除の種類がまったく違います。

- 青色申告特別控除:最大65万円

- iDeCo(個人型確定拠出年金)の掛金:全額が小規模企業共済等掛金控除

- 小規模企業共済の掛金:全額が小規模企業共済等掛金控除

- ふるさと納税:寄附金控除

- 社会保険料控除:国民健康保険+国民年金の全額

これらを積み上げると、課税所得が大きく変わります。課税所得が変われば、所得税の税率区分も変わる。税率区分が変われば、配当所得を総合課税にしたときの有利・不利も変わる。

つまり、事業所得の控除をどれだけ積めるかが、配当所得の課税方式の選択にまで影響する。この連動に気づいたとき、「確定申告って、ただの手続きじゃないんだ」と思いました。

私が「知らなくて損した」3つのこと

6年間の確定申告を振り返って、「最初から知っていれば」と思うことが3つあります。

1. 退職した年は「2つの源泉徴収票」がある

会社を辞めた年は、会社から発行される源泉徴収票(退職までの給与分)と、フリーランスとしての事業所得の両方を申告する必要がありました。

会社員時代の給与は年末調整されていないため、退職後に確定申告することで還付が受けられるケースがあります。私は退職が年度の途中だったので、払いすぎた所得税が戻ってきました。

このことを知ったのは、確定申告の直前。あと少しで申告期限を過ぎるところでした。

2. 配当金の課税方式は「毎年選び直せる」

配当所得の課税方式(申告不要・総合課税・申告分離課税)は、毎年の確定申告時に選択できます。去年は総合課税にしたから今年も同じ、ではなく、その年の所得状況に応じて変えていい。

私は最初の2年間、このことを知らずに「申告不要」のままにしていました。フリーランスの収入が少なかった初年度は、総合課税を選んでいれば配当控除の分だけ税負担を減らせていた可能性があります。

3. 所得控除の「順番」を間違えると全体が狂う

iDeCoの掛金変更を2年間放置した話は別の記事に書きましたが、あれは確定申告の文脈で見るとさらに痛い。

所得控除が少ない→課税所得が高くなる→税率区分が上がる→配当所得の総合課税のメリットも変わる——という連鎖が起きます。控除をひとつサボると、全体の税負担が膨らむ構造になっているのです。

逆に言えば、iDeCoや小規模企業共済の控除をしっかり使っていれば、課税所得を下げた状態で配当所得を総合課税に乗せられる。この組み合わせの妙に気づくのに、3年かかりました。

e-Taxに慣れるまでの現実

「e-Taxで申告すれば65万円控除」と書きましたが、e-Taxそのものに慣れるまでが大変でした。

最初の年は、マイナンバーカードの読み取りでつまずきました。ICカードリーダーを買ったのに認識しない。スマホのNFCで読み取る方法に切り替えたら、今度はアプリの設定がわからない。結局、初回のセットアップだけで2時間以上かかりました。

翌年からは30分で終わるようになりましたが、初年度の印象が強すぎて「確定申告=しんどい」というイメージが定着しています。

ただ、会計ソフトとe-Taxの連携が整ってからは、年に1回の作業としてはそこまで重くありません。日々の記帳さえサボらなければ、2月になってから慌てることもない。

問題は「日々の記帳をサボる」のが簡単すぎることですが、それはまた別の話です。

確定申告の具体的な流れは、国税庁のe-Tax公式サイトに手順が載っています。初回は時間がかかりますが、画面の指示に従えばひとまず申告書は作れます。

確定申告は「税金を払う作業」ではなかった

6年間、毎年確定申告をしてきて思うのは、確定申告は「税金を計算して払う作業」ではないということです。

むしろ、自分の収入と支出の構造を年に一度、強制的に棚卸しする機会でした。

事業所得がいくらで、配当所得がいくらで、控除をいくら使っていて、結果として課税所得がいくらになるか。この数字を毎年見ていると、「来年はここを変えよう」という判断ができるようになります。

iDeCoの掛金を上げたのも、小規模企業共済に加入したのも、確定申告の数字を見て「ここの控除をもっと使えるはずだ」と気づいたからです。気づくのに2年かかったのは後悔していますが、確定申告をやっていなければ気づくことすらなかったかもしれません。

会社員を辞めてサイドFIREした方、あるいはこれからサイドFIREを考えている方は、確定申告を「面倒な義務」ではなく「年に一度の現状把握」として見てみると、少し印象が変わるかもしれません。

配当所得と事業所得がある場合の確定申告、最初は本当にわからないことだらけです。でも1回やれば構造は見えてきます。あなたの収入構造では、どの課税方式が合っているでしょうか。

※この記事は私個人の体験をもとに書いています。配当所得の課税方式の選択や具体的な税額の計算については、税理士等の専門家、または最寄りの税務署にご相談ください。

コメント