年収350万でもサイドFIREできた——ただし「戦略」は必要でした

「年収が低いから、FIREなんて無理だろう」

サイドFIREを意識し始めたとき、私が最初に感じたのはこれでした。上場企業に勤めてはいたものの、年収は350万円。ネットでFIRE達成者の記事を読むと、年収600万〜800万がボリュームゾーンで、1,000万超の人も珍しくありません。年収350万の会社員がFIREを語っている記事は、ほとんど見つかりませんでした。

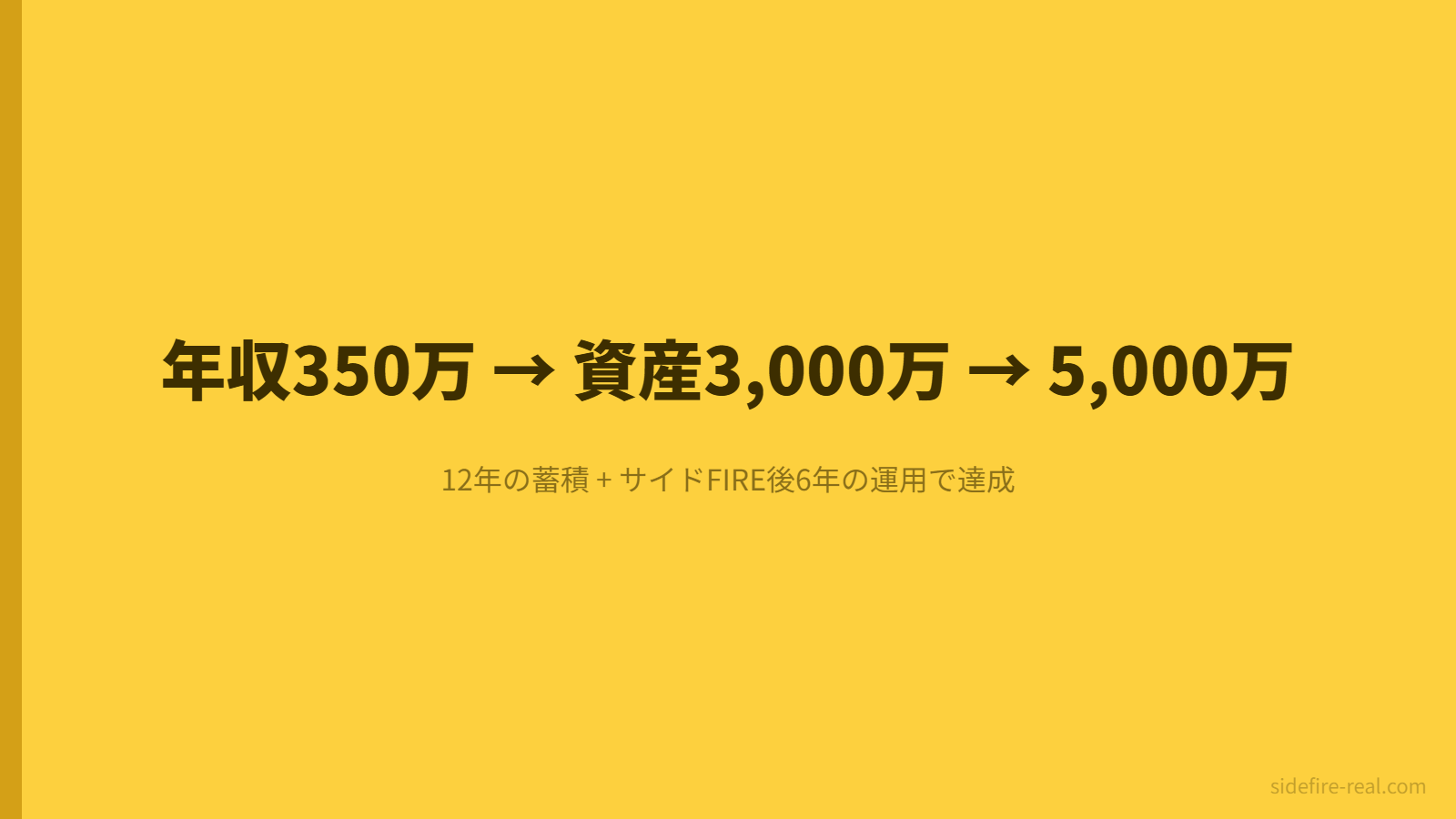

それでも結果として、資産3,000万円・配当月16万円(税引後)でサイドFIREに踏み切りました。6年経った今は、資産5,000万円・配当月27万円(税引後)・フリーランス週3日で暮らしています。

ただし「なんとかなった」のではありません。年収350万で達成するには、高年収の人とは違う戦略が必要でした。入金力で勝負できない以上、支出の設計・制度の最大活用・退職タイミングの見極め——この3つを精密にやるしかなかったのです。

この記事では、私が実際にやったことを順番に書いていきます。「年収350万でもできる」という精神論ではなく、具体的に何をどう組み立てたのかを記録として残します。

生活費月15万円の内訳——削ったのは「我慢」ではなく「固定費」

サイドFIREで最初にやるべきことは、投資ではありません。自分たちが月にいくらあれば満足に暮らせるかを正確に知ることです。

私は3ヶ月間、すべての支出を記録しました。出てきた数字から「削れるもの」と「削ったら生活の質が落ちるもの」を分けていった結果、落ち着いたのが月15万円です。

| 費目 | 月額 | 備考 |

|---|---|---|

| 住居費(住宅ローン) | 約4万円 | 地方都市・築古の持ち家 |

| 食費 | 約3万円 | 自炊中心 |

| 光熱費 | 約2〜5万円 | 平均3万円、季節変動あり |

| 通信費 | 約1万円 | 楽天株主優待を活用 |

| その他(日用品・医療等) | 約2〜3万円 | — |

| 合計 | 約13〜16万円 | 平均15万円 |

ここで大事だったのは、「節約生活」をしているつもりがまったくない、ということです。

住居費が月4万円なのは、地方都市の築古物件を選んだからです。都心で暮らす選択肢を捨てた時点で、住居費は自動的に下がりました。通信費の1万円は、楽天の株主優待でモバイル回線を維持しているからです。格安SIMに変えたのではなく、投資の副産物として通信費が下がった形です。

食費3万円も、外食を完全にやめたわけではありません。自炊が中心ですが、DINKs(子なし夫婦)なので2人分の食費としては無理のない金額です。

つまり、私がやったのは「生活を切り詰める」ことではなく、固定費の構造を変えることでした。住む場所を変え、通信の仕組みを変えた。変動費はほとんどいじっていません。「月15万円」は我慢の産物ではなく、設計の結果です。

この月15万円という数字が、すべての計算の起点になります。完全FIREなら月15万円×12ヶ月÷配当利回り≒6,000万円が必要ですが、サイドFIREなら配当+労働収入で月15万円を作ればいい。必要資産額が一気に現実的な数字に変わりました。

生活費の詳しい内訳は夫婦の生活費を公開した記事にまとめています。

3,000万円をどうやって貯めたか

年収350万円で資産3,000万円を作るのは、簡単ではありません。ただ、不可能でもありませんでした。

ポイントは3つです。

1つ目は、生活費の低さがそのまま貯蓄率の高さに直結したこと。

月15万円で暮らせるなら、手取りとの差額がすべて投資に回ります。年収350万円でも、生活費が低ければ貯蓄率は決して低くありません。高年収の人が年収に比例して生活水準を上げていく中、私たち夫婦は生活費を固定したまま、差額をひたすら積み上げました。

2つ目は、DINKsという家族構成。

子どもがいないことで、教育費がゼロです。これは年収350万でサイドFIREを目指す上で、最大のアドバンテージでした。正直に言えば、子育て世帯で同じことができたかと問われると、少なくとも同じスピードでは難しかったと思います。

3つ目は、投資先を高配当株に絞ったこと。

インデックス投資ではなく高配当株を選んだのは、「配当金」という目に見えるキャッシュフローがほしかったからです。サイドFIREは資産の取り崩しではなく、配当+労働で生活費を賄うスタイルです。「今月いくら入ったか」が毎月見える状態は、退職の判断に直結しました。

3,000万円を「一気に貯めた」のではありません。毎月の給与から投資に回し、配当を再投資し、ボーナスも大半を投入する。この繰り返しを年単位で続けた結果です。派手なことは何もしていません。

配当月16万でサイドFIREに踏み切った判断

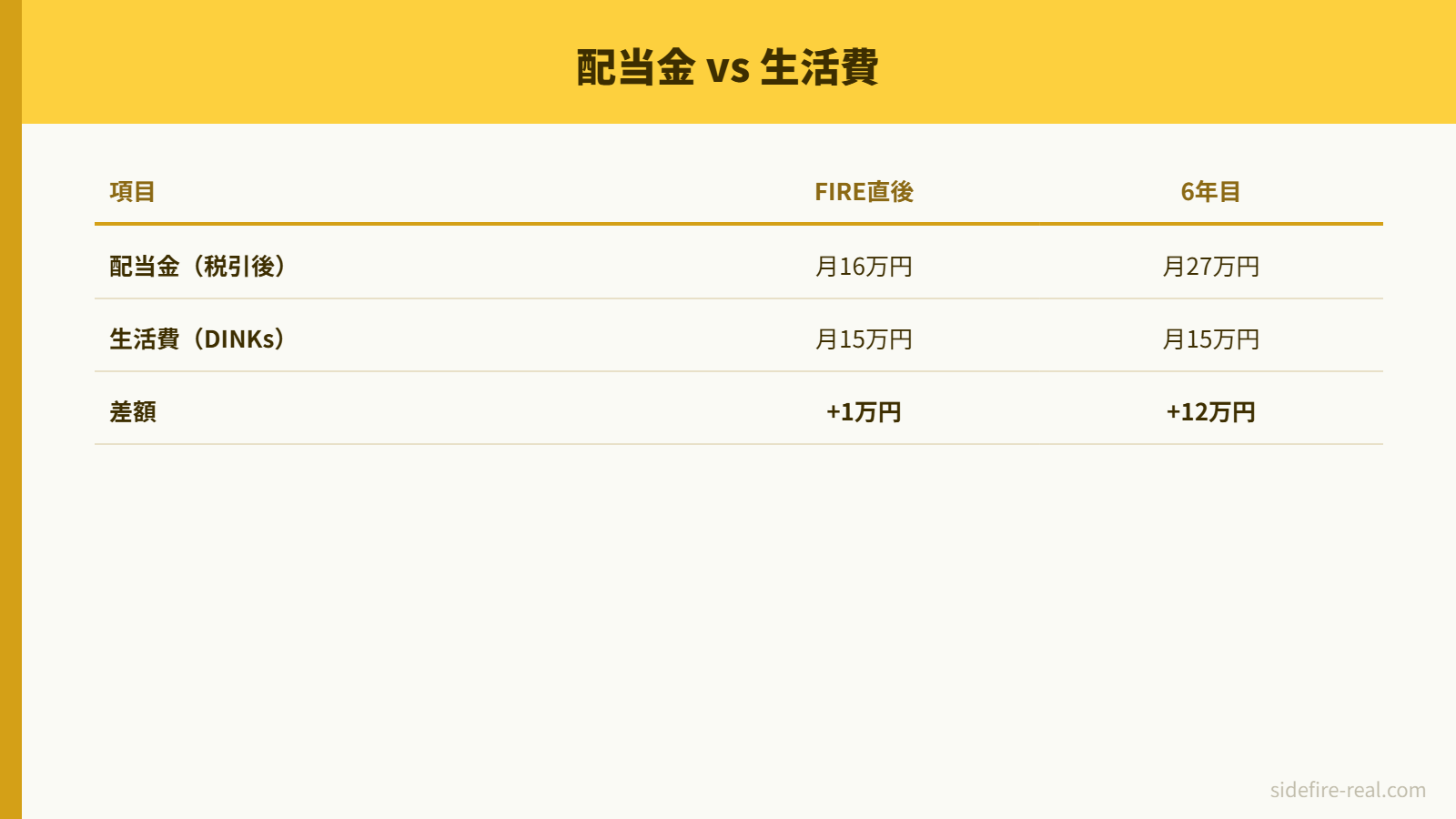

資産3,000万円、配当月16万円(税引後)。この数字で会社を辞める判断をしました。

「月16万で大丈夫なのか?」と思われるかもしれません。正直、余裕があったわけではありません。ただ、生活費が月15万円なら、配当だけでギリギリ賄える計算です。ここにフリーランス収入が加われば、赤字にはなりません。

判断の軸は3つありました。

「配当≧生活費」のラインに到達したこと。配当月16万円に対して、生活費は平均15万円。完全な余裕はないものの、配当だけで生活費をカバーできるラインには乗りました。

フリーランスの仕事が退職前に確保できたこと。前職のマーケティング経験を活かして、退職前に週3日の業務委託契約を結びました。月15万円の収入が見込める状態で退職しています。「辞めてから探す」ではリスクが大きすぎました。

FIRE前にやるべき準備を終えていたこと。退職前に住宅ローンの条件確認、健康保険の切り替え手続き、確定申告の知識習得——こうした「辞めた後に困ること」を洗い出して、すべて事前に処理しました。

FIRE前に準備しておくべきことはこちらの記事にまとめています。退職後に「これをやっておけばよかった」と後悔したことは後悔と税金の記事に書いています。

6年間で資産が3,000万→5,000万に増えた構造

サイドFIRE後、資産は減るどころか増えました。3,000万円で退職して、6年後の現在は5,000万円です。配当も月16万円から月27万円に成長しています。

| 年目 | 配当(税引後/月) |

|---|---|

| 1年目 | 16万円 |

| 2年目 | 17万円 |

| 3年目 | 19万円 |

| 4年目 | 21万円 |

| 5年目 | 24万円 |

| 6年目 | 27万円 |

なぜ資産が増えたのか。構造はシンプルです。

①フリーランス収入が丸ごと投資に回った。生活費は配当で賄えているので、フリーランスで稼ぐ月15万円は全額投資に回せます。年間180万円の追加投資が、6年間続いています。

②配当の増加分も再投資した。1年目は配当16万円に対して生活費15万円で、余裕は月1万円程度でした。しかし、保有株の増配や追加投資による配当増加で、毎年少しずつ余裕が広がっていきます。その余剰分も再投資に回しました。

③iDeCoと小規模企業共済で節税しながら資産を積んだ。これは次のセクションで詳しく書きますが、税制優遇を最大限に使ったことで、手元に残るお金が増え、そのぶん投資に回す余力が生まれました。

つまり、「配当で生活費を賄い、労働収入を全額投資に回す」というサイドFIREの構造そのものが、資産を増やす仕組みになっていたのです。3,000万円は「ゴール」ではなく「スタート地点」でした。

6年間の資産・配当の詳しい推移はこちらの記事で年ごとに公開しています。

低年収だからこそ使えた制度——iDeCoと小規模企業共済

年収350万の会社員時代、そしてフリーランスになった後。どちらのフェーズでも、税制優遇制度をフル活用しました。低年収だからこそ、節税の効果が大きいのです。

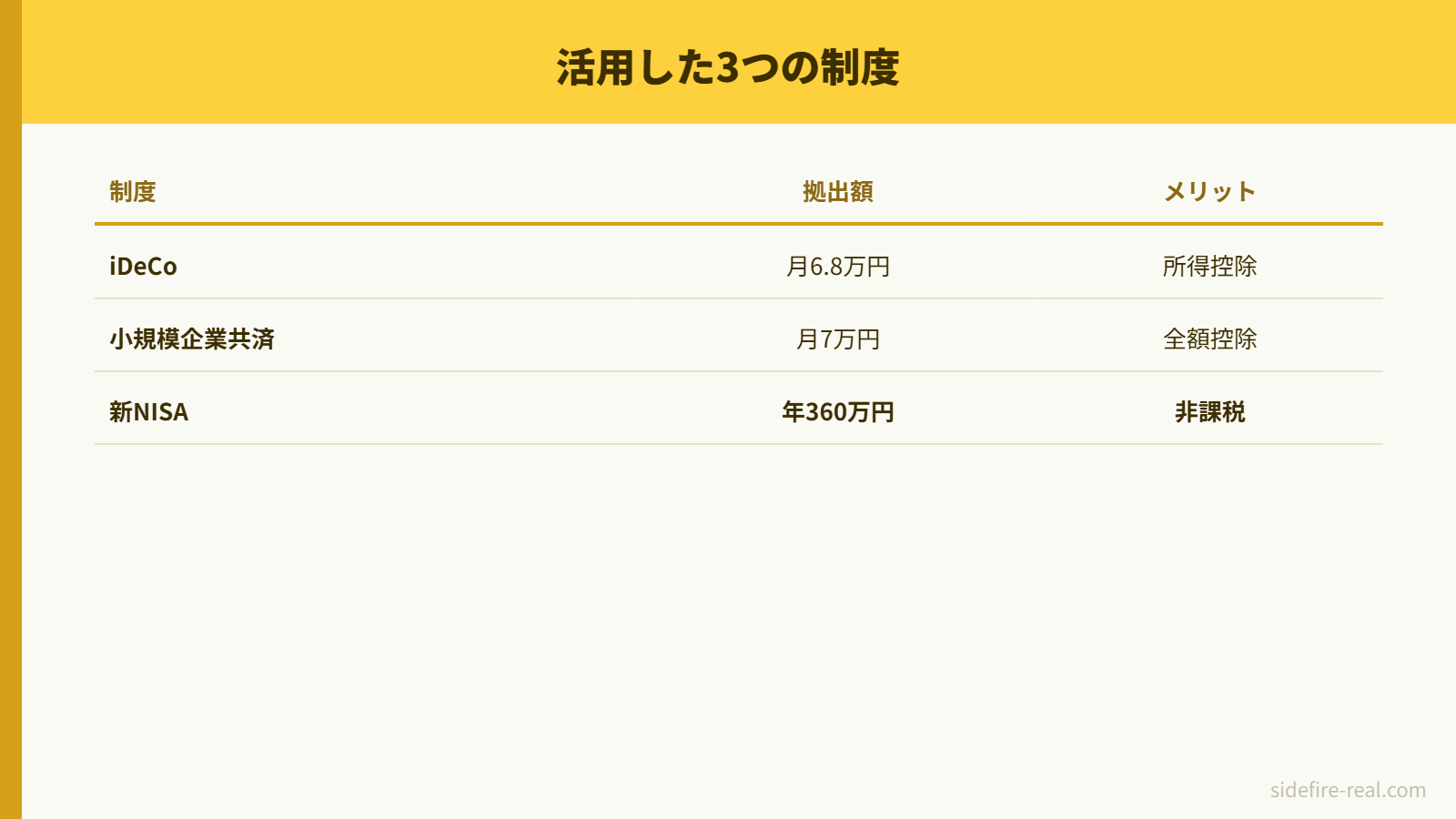

iDeCo(個人型確定拠出年金)

iDeCoは掛金が全額所得控除になる制度です。フリーランスになってからは上限の月6.8万円を拠出しています。最初は月2.3万円からスタートし、3年目に上限まで引き上げました。

年間81.6万円が所得から控除されるので、所得税・住民税の負担が大幅に軽くなります。特にフリーランスは社会保険料も所得に連動するため、課税所得を下げることの恩恵が会社員時代より大きくなりました。

小規模企業共済

小規模企業共済は、フリーランスや小規模事業者の退職金制度です。月7万円を積み立てています。こちらも掛金が全額所得控除の対象です。

iDeCoと小規模企業共済を合わせると、年間の所得控除額は約165万円。フリーランスで月15万円(年間180万円)の収入に対して、所得控除だけでほぼ相殺できる計算です。

新NISA

新NISAの成長投資枠では、高配当株を購入しています。配当金が非課税になるので、税引後の手取りが増えます。

ふるさと納税

ふるさと納税も活用しています。実質2,000円の自己負担で返礼品を受け取れるため、食費や日用品の節約につながっています。

低年収のときは「節税なんて高年収の人の話だろう」と思っていました。でも実際には、課税所得が低いからこそ、控除のインパクトが相対的に大きくなります。年収350万の会社員時代にiDeCoを始めたことは、振り返ってみれば最も効率のよい判断の一つでした。

退職後の確定申告の詳しいやり方は確定申告ガイドを、退職後の健康保険の選び方は国保の記事を参考にしてください。

住居費を抑える選択肢として実家暮らしはFIREしやすいか?を検証した記事も参考になります。

「いくらあればFIREできるか」は人によって違う

ネット上でよく見る「FIREには○○万円必要」という数字は、あまり意味がないと思っています。

なぜなら、必要な金額は生活費・家族構成・住む場所・働き方の組み合わせで決まるからです。

私の場合、条件はこうでした。

- 生活費:月15万円(DINKs・地方都市・築古持ち家)

- 配当収入:月16万円(税引後)でスタート

- 労働収入:フリーランス週3日で月15万円

- 退職時の資産:3,000万円

この条件なら3,000万円で成立しました。でも、生活費が月25万円の人なら成立しません。子どもがいる家庭なら、教育費という大きな変数が加わります。都心に住んでいれば、住居費だけで私の生活費の半分以上になるかもしれません。

大事なのは「いくら必要か」を他人の数字で判断しないことです。自分の生活費を正確に把握し、そこから逆算する。これがサイドFIREの計画で最初にやるべきことであり、最も重要なことでもあります。

年収が低いことは、確かにハンデです。入金力で高年収の人には勝てません。でも、低年収には低年収の戦い方があります。生活費を下げ、制度をフル活用し、退職のタイミングを慎重に見極める。この3つを精密にやれば、年収350万でもサイドFIREは射程圏内に入ります。

私の体験が「年収が低いから無理」と感じている方の参考になれば幸いです。

コメント