配当利回り5%。この数字に目がくらんで株を買っていた時期がある。

配当金生活を目指し始めた頃、最初にやったことは証券会社のサイトで「配当利回りランキング」を開くことだった。上から順に見ていく。5%、4.8%、4.5%——数字が高いほどお得に見える。月16万円の配当が欲しかったから、利回りが高いほうが少ない元手で目標に届く。単純な算数だ。

この「単純な算数」が、最初の失敗だった。

利回り5%の株が、半年で利回り0%になった

最初に買った高配当株のひとつが、利回り5%超の銘柄だった。当時の株価で計算すると年間配当が魅力的に見えた。

買って3ヶ月後、決算発表があった。業績の下方修正。翌日、株価が15%下がった。さらに2ヶ月後、「配当予想の修正」というIRが出た。減配だ。年間配当が半分になった。

利回り5%で買ったはずの株が、実質利回り2.5%になり、さらに株価も下がっている。含み損を抱えた上に、配当も減った。

ここで初めて気づいた。利回りが高い株には、高い理由がある。

利回り=年間配当÷株価だ。利回りが高く見えるのは、分子(配当)が大きいからとは限らない。分母(株価)が下がっているからかもしれない。株価が下がっているのは、市場がその会社の将来を悲観しているからだ。

つまり、利回りランキングの上位には「市場に見放された株」が混ざっている。配当利回りは「過去の配当÷今の株価」であって、将来の配当を保証する数字ではない。

こんなことは投資の教科書に書いてある。知識としては知っていた。でも、月16万円の配当という目標を前にすると、都合の良い数字に引っ張られる。「この株は利回り5%だから、3,840万円あれば月16万円だ」——こういう計算をしている時点で、すでに間違っていた。

「連続増配」という言葉に安心しすぎた失敗

利回りランキングの失敗から学んで、次に注目したのが「連続増配」だった。

毎年配当を増やし続けている企業。10年連続増配、20年連続増配。これなら減配リスクは低いだろう。そう思って、連続増配銘柄を中心にポートフォリオを組み直した。

これ自体は間違いではなかった。ただ、連続増配の中身を見ていなかったのが次の失敗だ。

ある銘柄は15年連続増配だったが、増配額を調べてみると、直近5年は毎年1円ずつしか増えていなかった。配当性向(利益のうち配当に回す割合)は年々上がっていて、すでに70%を超えていた。

これはどういう状態か。利益が横ばいなのに、配当を増やし続けるために利益の取り分を削っている。無理をして連続増配の看板を維持している状態だ。配当性向が100%に近づけば、増配の余地はなくなる。そうなったとき、連続増配の記録はあっさり途切れる。

連続増配の「年数」だけ見て安心していた。増配の「質」——利益が伸びた結果の増配なのか、利益が伸びないまま配当性向を上げて無理やり増配しているのか——を見ていなかった。

たどり着いた「見るべき数字」

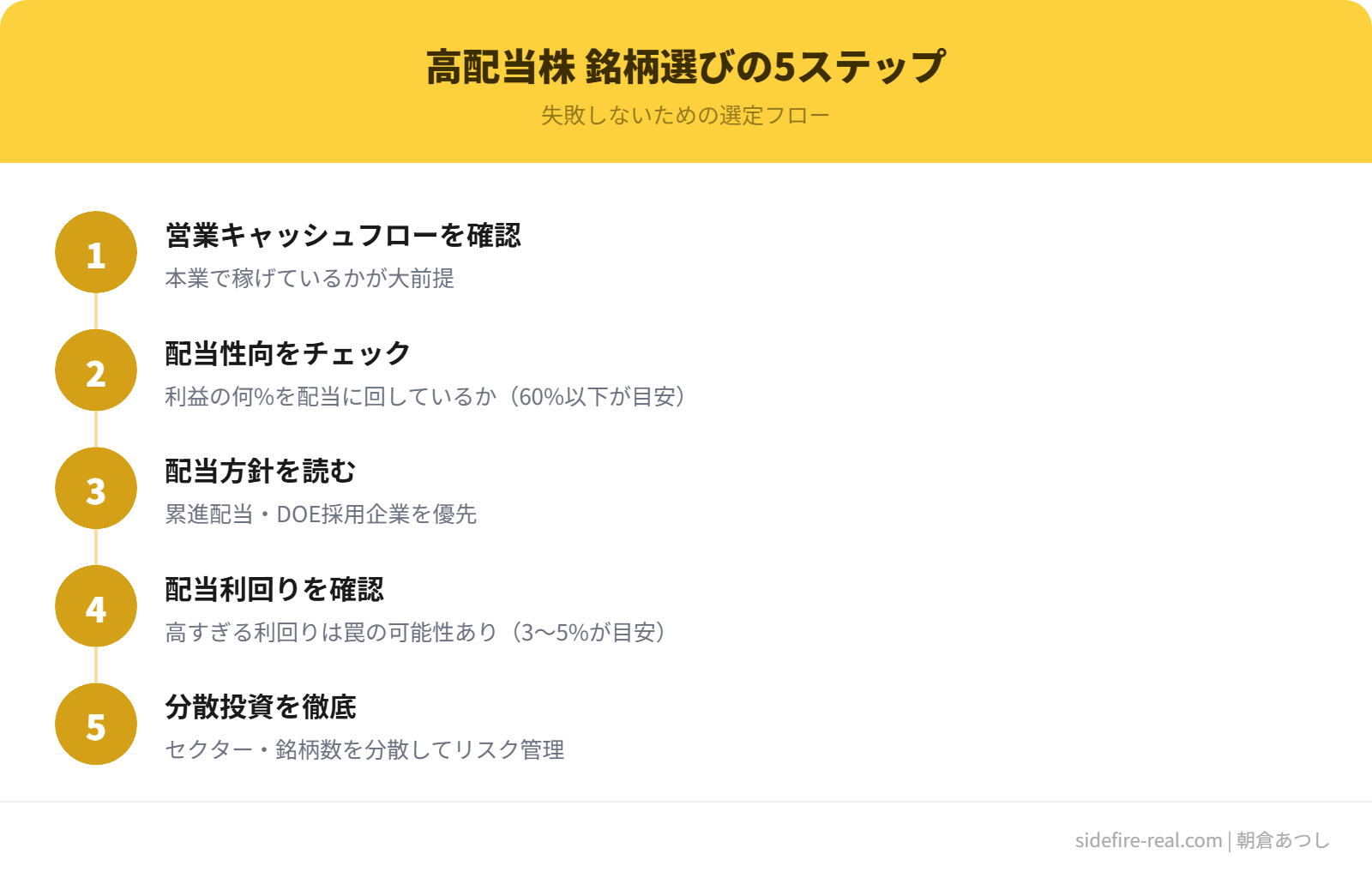

利回りランキングで失敗し、連続増配の看板にだまされ、2年ほど試行錯誤した結果、自分なりの判断基準ができた。

結論から言うと、利回りよりも先に見るべき数字は「営業キャッシュフロー」と「配当性向」の組み合わせだった。

営業キャッシュフロー(営業CF)

企業が本業で稼いだ現金。売上や利益は会計上のテクニックで見え方が変わるが、営業CFはごまかしにくい。実際に手元に入ってきた現金だからだ。

見るのは単年ではなく、過去5年間の推移。営業CFが安定して黒字、かつ配当総額を上回っていれば、その配当は「稼いだ金で払っている」ことになる。逆に、営業CFが配当総額を下回っていれば、借金や資産の取り崩しで配当を払っている可能性がある。

配当性向(利益ベースとCFベース)

配当性向は一般的にEPS(1株利益)ベースで計算されるが、これだけでは足りない。

一度限りの不動産売却益や為替差益でEPSが膨らむ年がある。その年だけ配当性向が下がって「余裕がある」ように見えるが、翌年には元に戻る。だから、営業CFベースの配当性向も合わせて確認する。

営業CF配当性向 = 配当総額 ÷ 営業CF

これが50%以下なら、かなり余裕がある。50〜70%ならまだ許容範囲。70%を超えていたら要注意だ。

DOE(株主資本配当率)を基準にしている企業

もうひとつ、失敗の中で知った指標がDOE(Dividend on Equity)だ。

DOE = 配当総額 ÷ 株主資本

普通の配当性向は「利益の何%を配当に回すか」だが、DOEは「純資産の何%を配当に回すか」という基準。利益が一時的に落ちても、純資産が十分あれば配当を維持できる。

花王やNTTがこのDOE基準を採用していて、業績が多少ぶれても安定した配当を出し続けている。利益連動型の配当方針より、減配リスクが構造的に低い。

正直、最初からDOEを知っていたら、最初の失敗は避けられたかもしれない。利回りランキングではなく、「DOE基準の企業」というフィルターから入っていれば、少なくとも減配の地雷は踏みにくかった。

| 指標 | 何がわかるか | 安全ライン | 危険ライン |

|---|---|---|---|

| 営業CF(5年推移) | 本業で配当を払えるか | 配当総額を毎年上回る | 配当総額を下回る年がある |

| 営業CF配当性向 | 配当余力のリアルな数字 | 50%以下 | 70%超 |

| EPS配当性向 | 利益からの還元率 | 50%以下 | 70%超(特別利益に注意) |

| DOE | 純資産ベースの還元率 | DOE基準を明言している企業 | 利益連動のみ |

| 連続増配 | 過去の増配実績 | 利益成長に伴う増配 | 配当性向上昇での無理な増配 |

今のポートフォリオでどう使っているか

今の銘柄選びの手順は、昔とまったく違う。

- 営業CFが5年間安定黒字の企業だけをスクリーニングする

- その中から営業CF配当性向50%以下の企業を絞る

- 連続増配の中身を確認する(配当性向が上がり続けていないか)

- DOE基準 or 累進配当方針を掲げている企業を優先する

- 最後に利回りを見る

利回りは「最後に見る数字」になった。最初に見ていた頃とは順番が逆だ。

この手順で選ぶと、利回りは3〜4%台に落ち着くことが多い。5%を超える銘柄はほとんど残らない。でも、減配リスクが低いから、持ち続けられる。持ち続けられるから、増配の恩恵を受けられる。5年、10年と持つうちに、取得価格ベースの利回りは勝手に上がっていく。

最初から利回り5%を狙うより、利回り3.5%で買って増配で5%になるのを待つほうが、結果的にリターンが大きい。これは頭では理解していたが、実際に減配を食らって含み損を抱えるまで、腹落ちしなかった。

証券会社のスクリーニングツールは使い方次第

ひとつ補足しておくと、最初に失敗した「配当利回りランキング」も、使い方次第では役に立つ。

問題は、ランキングをそのまま買い物リストにしていたことだ。ランキングは「候補を見つける入り口」であって、買う理由にはならない。入り口で見つけた銘柄を、営業CFや配当性向で篩(ふるい)にかける。この手順を飛ばしていたのが失敗の本質だった。

SBI証券やマネックス証券のスクリーニング機能を使えば、営業CF成長率や配当性向でフィルタリングできる。利回りだけでなく、複数の条件を組み合わせて検索する。これだけで地雷銘柄に当たる確率はかなり下がる。

私が最初にこの使い方を知っていたら、あの利回り5%の地雷は買わなかっただろう。

失敗して気づいたこと

高配当株の失敗で学んだことは、つきつめると1つだ。

「利回りが高い」は買う理由にならない。「配当を出し続けられる」が買う理由になる。

利回りは結果であって、原因ではない。企業が安定して稼ぎ、その一部を株主に還元し続ける構造があるかどうか。それを確認するのが、営業CFであり配当性向でありDOEだ。

配当金生活を目指すなら、「いくらもらえるか」より「いつまでもらえるか」のほうがずっと大事だ。月16万円の配当が欲しくて利回り5%に飛びついた過去の自分に、今ならそう言える。

だからもしあなたが今、配当利回りランキングを上から順に見ているなら——その画面を閉じて、まず営業キャッシュフローの欄を探してほしい。利回りは最後に見ればいい。順番を変えるだけで、踏む地雷の数はだいぶ減る。

コメント