この記事は筆者個人の体験と試算を記録したものであり、特定の投資行動や生活設計を推奨するものではありません。投資にはリスクが伴います。シミュレーションは一定の前提に基づくものであり、将来の運用成果を保証するものではありません。

実家暮らしはFIREへの最短ルートなのか?

「実家暮らしなら、FIREなんてすぐ達成できるのでは?」

FIRE(早期リタイア)を調べていると、この疑問にたどり着く方は多いと思います。住居費がゼロになれば、毎月の支出は大きく下がる。支出が下がれば貯蓄率は上がり、必要資産額も減る。理屈としては、その通りです。

ただ、実家暮らしのFIRE戦略には「計算では見えないコスト」もあります。メリットだけで語ると、後で想定外の壁にぶつかります。

私自身は実家暮らしではありません。DINKs(子なし夫婦)で地方都市の持ち家に住み、住宅ローン月4万円の生活です。ただ、この「住居費を抑える」選択がFIRE達成にどれほど効いたかは、身をもって実感しています。住居費ゼロの実家暮らしなら、その効果はさらに大きくなるはずです。

この記事では、実家暮らしがFIREを加速させるメカニズムを数字で確認しつつ、見落としがちなリスクと「出口設計」まで書いていきます。

住居費ゼロのインパクト——月8万の差がFIRE達成を数年縮める

FIREを目指す上で、生活費の中で最もインパクトが大きい項目は住居費です。

総務省の家計調査(2024年)によると、単身世帯の住居費(家賃・地代)の全国平均は月2〜3万円(持ち家を含む平均値のため低め)ですが、賃貸に限れば月5〜8万円程度が現実的な水準です。都市部であれば月8万円を超えることも珍しくありません。

この住居費がゼロになると、何が起きるか。数字で見てみます。

| 項目 | 一人暮らし(賃貸) | 実家暮らし | 差額 |

|---|---|---|---|

| 住居費 | 月8万円 | 0円 | 月8万円 |

| 年間差額 | — | — | 年96万円 |

| 10年間の差額 | — | — | 960万円 |

年間96万円。10年で960万円。この差額がそのまま投資に回れば、運用益を含めて1,000万円を超える資産の差になります。

「住居費を削る」は、FIREにおいて最もレバレッジが効く固定費削減です。食費を月1万円節約しても年12万円。住居費の月8万円とは桁が違います。

私自身の経験でも、住居費の設計はFIRE達成の最大の変数でした。地方都市の築古物件を選び、住宅ローンを月4万円に抑えたことで、年収350万円・手取り月22万円でも月7〜10万円を投資に回す余力が生まれました。もし都心で月8万円の家賃を払っていたら、月の投資額は3〜6万円に半減し、3,000万円への到達は数年遅れていたはずです。

実家暮らしFIREの必要資産シミュレーション

実家暮らしの最大のメリットは、住居費がゼロになることでFIRE後に必要な生活費そのものが下がる点です。

FIREに必要な資産額は「年間生活費 × 25(4%ルール)」で概算できます。住居費の有無で必要資産額がどう変わるか、計算してみます。

| 生活パターン | 月の生活費 | 年間生活費 | FIRE必要資産(4%ルール) |

|---|---|---|---|

| 一人暮らし(賃貸月8万) | 約18万円 | 約216万円 | 約5,400万円 |

| 実家暮らし(住居費ゼロ) | 約10万円 | 約120万円 | 約3,000万円 |

| 差額 | 月8万円 | 96万円 | 2,400万円 |

住居費がゼロになるだけで、完全FIREの必要資産額が5,400万円から3,000万円へ、2,400万円も下がります。

これをサイドFIREで考えると、さらに現実的になります。生活費月10万円のうち半分を配当、半分をフリーランスやアルバイトで賄う設計なら、必要な配当は月5万円。配当利回り3.5%で逆算すると、必要資産は約1,700万円です。

私がサイドFIREしたときの数字は、資産3,000万円・配当月16万円・生活費月15万円でした。もし実家暮らしで生活費が月10万円だったとしたら、必要資産は2,000万円以下でも成り立つ計算です。FIREまでの到達期間が数年短くなることは、容易に想像できます。

ただし注意点があります。4%ルールの前提となったトリニティスタディは米国市場のデータに基づいており、日本でそのまま適用できるかは議論があります。シミュレーションはあくまで目安として、余裕を持った設計をおすすめします。

実家暮らしの「見えないコスト」と注意点

ここまで読むと「実家暮らし一択では?」と感じるかもしれません。ただ、数字に表れないコストがあります。FIRE計画に組み込む前に、冷静に見ておく必要があります。

親の健康と介護リスク

実家暮らしが「ずっと住居費ゼロ」であり続ける保証はありません。親の健康状態が変われば、介護が必要になる可能性があります。介護のために自分の労働時間が削られれば、サイドFIREの「労働収入」が減ります。また、介護費用そのものが家計に上乗せされるケースもあります。

厚生労働省の調査では、在宅介護の月額費用は平均約5万円、施設利用なら月10〜15万円という数字が出ています。「住居費ゼロ」が「介護費月10万円」に変わるリスクは、長期計画に織り込んでおくべきです。

自立スキルの欠如

実家暮らしは生活コストが見えにくくなります。光熱費・食費・日用品を親が負担しているケースでは、「自分一人で暮らすと月いくらかかるか」がわからないまま年数が経ちます。

FIREとは「経済的に自立する」ことです。生活コストの全体像を把握していない状態でFIREに踏み切ると、いざ独立したときに「想定より生活費がかかる」という事態になりかねません。実家暮らしであっても、家計全体のコストは把握しておくことが大切です。

社会的プレッシャーと精神面

日本では、成人して実家に住み続けることに対する社会的な目線があるのは事実です。「いい歳して実家暮らし」という見方は根強く、それがストレスになる方もいます。FIRE達成までの数年間、その環境に精神的に耐えられるかは、計算では測れない重要な要素です。

家族との関係性

親との同居はプライバシーや生活リズムの違いが摩擦になることがあります。「FIRE資金を貯めるために我慢して実家にいる」という動機だけでは、長期的に続かないケースも考えられます。家族との関係が良好であることが、実家暮らしFIRE戦略の大前提です。

私が「住居費を下げる」ことで得た効果

私は実家暮らしではありませんが、「住居費を抑える」ことの効果は実体験で語れます。

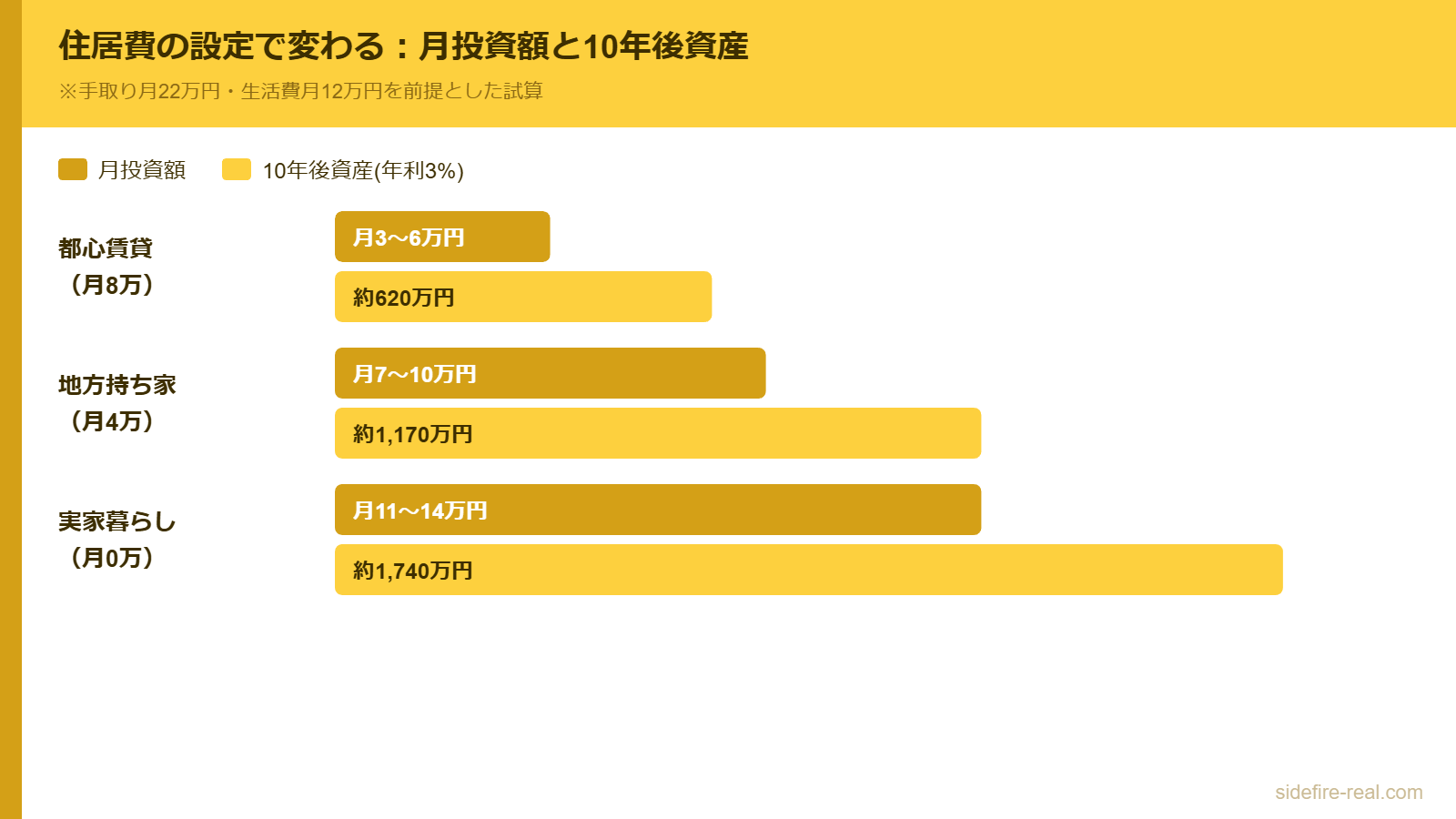

地方都市の築古物件を選び、住宅ローンを月4万円に設計しました。もし都心の賃貸(月8万円〜)に住んでいたら、毎月の投資可能額は半減していたはずです。

| ケース | 住居費 | 月の投資額 | 12年後の資産(年利3%想定) |

|---|---|---|---|

| 都心賃貸 | 月8万円 | 月3〜6万円 | 約1,500〜2,500万円 |

| 地方持ち家(私の場合) | 月4万円 | 月7〜10万円 | 約3,000万円 |

| 実家暮らし | 月0円 | 月11〜14万円 | 約4,000〜5,000万円 |

同じ年収350万円でも、住居費の選択で12年後の資産額にこれだけの差が出ます。

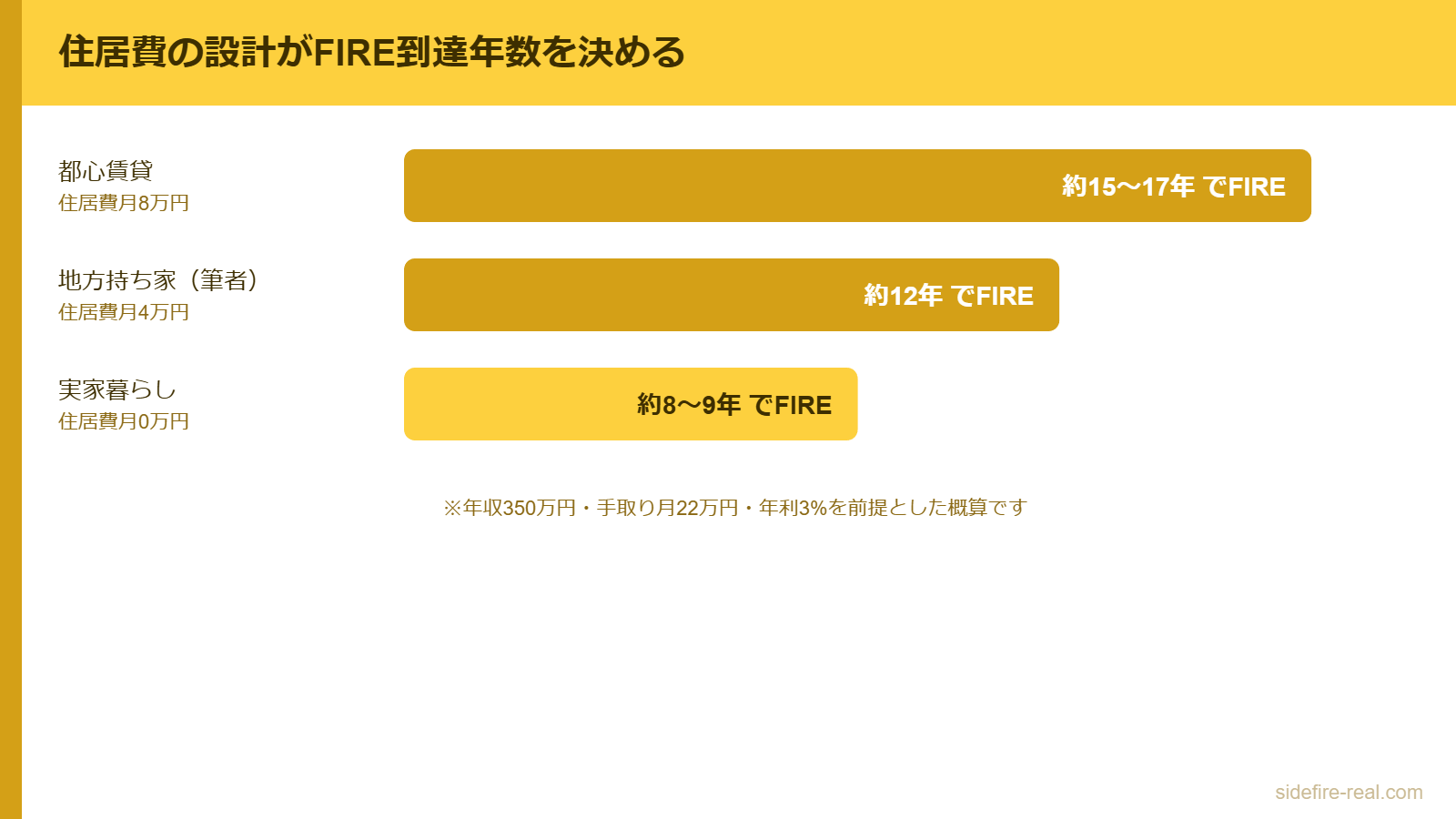

私が月4万円のローンで3,000万円に到達するまで12年かかりました。もし実家暮らしで住居費ゼロだったなら、同じ3,000万円に8〜9年で届いていた可能性があります。3〜4年の短縮は、FIREを目指す人にとって非常に大きな差です。

ただし、私が「地方都市の持ち家」を選んだのは、単に安いからではありません。夫婦2人で納得できる暮らしの質を維持しながら、固定費を構造的に下げることが目的でした。住む場所を変えた時点で、毎月の投資額は「意志の力」ではなく「仕組み」で決まるようになりました。

この考え方は、実家暮らしにもそのまま当てはまります。「実家にいるから自動的にお金が貯まる」のではなく、「住居費ゼロという構造を活かして、投資に回す仕組みを作る」ことが重要です。

生活費の内訳や固定費設計の詳細は年収350万でサイドFIREできた理由の記事に書いています。貯蓄率とFIRE達成期間の関係は貯蓄率でFIRE期間が決まるの記事も参考にしてください。

実家暮らしからの「出口設計」を持つ

実家暮らしでFIREを目指す場合、一つだけ強くおすすめしたいことがあります。「いつまで実家にいるか」の出口を決めておくことです。

実家暮らしの最大のリスクは、居心地がよくて「いつまでも出られない」状態になることです。住居費ゼロの環境は快適で、いざ出ようとすると月8万円の家賃が重く感じます。FIREを達成しても、実家から出た瞬間に生活費が跳ね上がり、FIREの前提が崩れる——これでは意味がありません。

私が提案したいのは、「資産形成期の戦略として実家を活用し、目標資産に到達したら独立する」という設計です。

具体的には、こういう考え方です。

- ステップ1: 実家暮らしで住居費ゼロの期間を「資産形成の集中期間」と位置づける(3〜5年)

- ステップ2: その間に目標資産額(例: 2,000〜3,000万円)を達成する

- ステップ3: 独立後の生活費(住居費込み)で成り立つかをシミュレーションし、成り立つならそのタイミングで実家を出る

ポイントは、「実家暮らしの生活費」ではなく「独立後の生活費」を基準にFIREの必要資産を計算しておくことです。実家暮らしの月10万円を前提に3,000万円でFIREしても、独立して月18万円に上がれば資金が足りなくなります。

出口を想定した上で実家暮らしを選ぶなら、それは「甘え」ではなく「戦略」です。

FIREの種類ごとの必要資産や設計の違いは、30代でFIREするにはいくら必要かの記事で詳しく書いています。

「住居費の設計」がFIREの最大のレバレッジ

この記事の要点をまとめます。

- 実家暮らしは住居費ゼロにより、FIRE必要資産を2,400万円以上圧縮できる可能性がある

- ただし、親の介護リスク・自立スキル・社会的プレッシャーなど「見えないコスト」がある

- 実家暮らしを「永住」ではなく「資産形成期の戦略」として設計し、出口を決めておくことが重要

- 住居費の設計は、年収を上げることよりもFIRE到達期間に大きく影響する

私は実家暮らしではなく、地方都市の持ち家で住宅ローン月4万円を選びました。それでも住居費を抑えたことが、年収350万でサイドFIREに到達できた最大の要因の一つだったと感じています。

実家暮らしには実家暮らしのリスクがあり、一人暮らしには一人暮らしのコストがあります。どちらが正解というわけではなく、自分の状況に合わせて「住居費をどう設計するか」を考えることが、FIRE計画の出発点になるのだと思います。

あなたの今の住居費は、FIRE計画の中でどういう位置づけになっていますか?

あわせて読みたい

免責事項:この記事は筆者個人の体験を記録したものであり、特定の投資行動・生活設計を推奨するものではありません。投資にはリスクが伴います。金融商品や制度の利用にあたっては、ご自身の状況を踏まえて専門家にご相談ください。シミュレーションの数値は一定の前提に基づく概算であり、実際の結果を保証するものではありません。

コメント