サイドFIREすると、資産は減っていく。

そう思っていました。会社を辞める前、何度シミュレーションしても不安が消えなかったのは「取り崩しフェーズに入ったら、資産が目減りしていく恐怖に耐えられるのか」という一点でした。

結論から言うと、2年経った今、資産は3,000万から5,000万に増えています。

減るどころか、2,000万増えた。これは想定外でした。ただし偶然ではありません。振り返ると、「配当+フリーランス収入>生活費」の構造を退職前に設計していたことが全てでした。

この記事では、FIRE後の2年間で資産と配当がどう推移したかを、年ごとの数字と、その時々の判断を含めて公開します。

出発点の設計:なぜ「減らない構造」を作れたのか

サイドFIREを決断する前に、1つだけ決めていたことがあります。

「配当収入+労働収入」で生活費を完全にカバーする。元本には手をつけない。

当時の数字はこうでした。

- 資産:約3,000万(高配当株中心、セクター分散)

- 配当収入:月約16万

- 生活費:月約15万(DINKsで家計はコンパクト)

- フリーランス収入:不確定(立ち上げ前)

配当だけで生活費をギリギリ賄える水準。ただし「ギリギリ」では怖い。だからフリーランスの収入を上乗せして、余った分は再投資に回す——という設計でした(現在は完全FIREに移行)。

【出発点の収支バランス】

| 項目 | 月額 |

|---|---|

| 配当収入 | +16万 |

| フリーランス収入 | ?(未定) |

| 収入合計 | 16万〜 |

| 生活費 | −15万 |

| 余剰(=追加投資) | 1万〜 |

→ フリーランスが立ち上がれば余剰が増え、追加投資に回せる構造。

生活費が月15万で済むのは、夫婦2人暮らしで住居費を抑えているから。この「支出の低さ」が、実は資産が増え続けた最大の要因だったと今は思っています。月15万の生活費の内訳はこちらの記事で公開しています。

3,000万をどう作ったか

よく聞かれるので先に書いておきます。

年収350万で3,000万を貯めるのにかかった時間は、約7年です。20代後半から投資を始めて、40歳で退職するまで。

手取りは月22万ほど。そこから毎月8〜10万を投資に回していました。年間で約100〜120万。ボーナスの大半も投資へ。DINKsで生活費を分担していたからできたことで、1人暮らしだったら無理だったと思います。

投資先は最初から高配当株でした。インデックス投資の方が合理的だという意見はわかっています。でも「毎月配当が入ってくる」という感覚が性に合っていた。配当が月1万、2万と増えていくのが見えるから、続けられた。7年かけてコツコツ積み上げた結果が3,000万です。

派手な話は何もありません。年収が上がったわけでもない、副業で大きく稼いだわけでもない。「入金力は低いが、継続年数で補った」というのが正直なところです。

1年目(資産:約3,000万 → 配当:月約16万)

「自由」の裏側にあった焦り

退職した直後は、正直に言えば解放感より不安のほうが大きかったです。

配当は毎月入ってくる。生活費は足りている。頭ではわかっている。でも給与明細が届かない月末は、想像以上に心細い。

フリーランスの仕事を始めたものの、最初の3ヶ月は月5万にも届きませんでした。営業経験もない、人脈もない。「会社の看板がないとこんなに仕事が取れないのか」と痛感しました。

この年は配当をほぼ全額生活費に充て、追加投資はゼロ。資産額は株価の変動で上下しただけで、年末時点では3,000万のまま、ほぼ横ばいでした。

数字だけ見れば「現状維持」ですが、精神的には一番きつい年でした。

【1年目の収支】

| 項目 | 月額 | 年間 |

|---|---|---|

| 配当収入 | +16万 | +192万 |

| フリーランス収入 | +3万 | +36万 |

| 生活費 | −15万 | −180万 |

| 余剰 | +4万 | +48万 |

| 追加投資 | 0万 | 0万 |

→ 余剰はあったが、精神的な不安から現金で保持。追加投資に回せなかった。

2年目(資産:約3,200万 → 配当:月約17万)

フリーランスが軌道に乗った年

2年目に入ると、フリーランスの仕事が安定してきました。週2日稼働で月10万ほど。

つまりこの年から「配当月17万+フリーランス月15万=月32万」の収入構造になった。生活費15万を引いて、毎月17万を追加投資に回せる計算です。

ここで初めて「取り崩すどころか、資産が増えていく」感覚を得ました。

年間で約200万を追加投資し、株価の上昇分も含めて資産は約3,200万に。配当も、保有株の増配と追加投資の効果で月17万に微増しました。

地味な数字に見えると思います。でもFIRE後に資産が「増えた」という事実は、精神的な安定に直結しました。「このまま続ければ大丈夫だ」という手応えが、この年に生まれています。

ただし1つ、大きな見落としがありました。iDeCoの掛金を会社員時代の月2.3万のまま放置していたこと。フリーランスなら上限月6.8万(年81.6万)まで増やせるのに、手続きを後回しにしていました。

ある日、確定申告の書類を広げながら「所得控除」の欄を見ていて、手が止まりました。iDeCoの控除額が27.6万。上限まで掛けていれば81.6万。差額54万が、そのまま控除の取りこぼしだと気づいた瞬間です。気づいたのに、その年も結局手続きしませんでした。「書類を取り寄せるのが面倒」という、ただそれだけの理由で。

【2年目の収支】

| 項目 | 月額 | 年間 |

|---|---|---|

| 配当収入 | +17万 | +204万 |

| フリーランス収入 | +15万 | +180万 |

| 生活費 | −15万 | −180万 |

| 余剰 | +17万 | +204万 |

| 追加投資 | 17万 | 約200万 |

→ フリーランスが軌道に乗り、初めて本格的な追加投資を開始。

3年目(資産:約3,600万 → 配当:月約19万)

自分で調べて「手取り」が変わった

この年の転機は、確定申告の作業中に自分で気づいたことです。

2回目の確定申告。e-Taxの画面で所得控除の欄を入力しているとき、ふと「iDeCo以外にも控除できるものがあるんじゃないか」と思いました。1年目は初めての確定申告で手一杯で、そこまで頭が回らなかった。でも2年目になると、画面の構造が見えてくる。

検索して調べ始めたら、出てきたのが小規模企業共済でした。フリーランスや小規模事業者のための退職金制度で、掛金が全額所得控除になる。「なぜ1年目にこれを知らなかったのか」と思いました。でも、1年目は確定申告そのものが初体験で、「所得控除を増やす」という発想自体がなかった。

結局、この年に2つ動きました。

1つ目が、iDeCoの掛金増額。 月2.3万→6.8万に変更。年間で約54万の追加拠出。これが全額所得控除になるので、所得税+住民税で年間約11万の節税効果がありました。

2つ目が、小規模企業共済への加入。 月7万、年間84万の掛金。これも全額所得控除。節税効果は年間約17万。

合計で年間約28万の節税。つまり手取りが月2万以上増えたことになります。iDeCoと小規模企業共済の詳細はこちらの記事にまとめています。

この「手取り改善」が追加投資のペースを押し上げ、資産は3,600万まで伸びました。配当も月19万に。

今振り返ると、フリーランスの節税対策を2年も放置していたのは明確な失敗でした。確定申告を「作業」としてこなすのではなく、「自分の税金の構造を理解する機会」として使えていれば、1年目から動けていたはずです。

誰かに教えてもらったわけではありません。e-Taxの画面を睨んでいるうちに、自分で気づいた。逆に言えば、自分で確定申告をやらなければ一生気づかなかった可能性もある。会社員時代の年末調整では、税金の仕組みなんて考える必要がなかったから。

【3年目の節税効果】

| 制度 | 年間掛金 | 節税額 |

|---|---|---|

| iDeCo(月6.8万) | 81.6万 | 約11万 |

| 小規模企業共済(月7万) | 84.0万 | 約17万 |

| 合計 | 165.6万 | 約28万/年 |

→ 手取りが月2万以上改善。この差額が追加投資の原資に。

4年目(資産:約4,000万 → 配当:月約21万)

増配の複利が効き始めた

4年目に入ると、数字の伸び方が変わりました。

追加投資のペースは3年目と大きく変わっていない。でも配当が月21万まで増えている。これは保有株の増配が複利的に効いてきた結果です。

高配当株投資をしていると、毎年の増配率は地味です。1銘柄あたり年3〜5%の増配。でもそれがポートフォリオ全体に積み重なると、4年で配当が16万→21万、約30%増えた計算になります。

追加投資で株数が増え、増配で1株あたりの配当が増える。この2つが掛け合わさるから、配当の伸びが加速する。

下落局面で何をしたか

4年目に触れておきたいことがもう1つあります。この年、保有株の一部が10%以上下落する場面がありました。

正直に言えば、含み損を見るのは気持ちのいいものではないです。特にFIRE後は、この資産が生活の基盤。会社員時代とは「含み損の重み」が違います。

でも、配当は減りませんでした。株価が下がっても、企業が稼ぎ続けていれば配当は出る。むしろ株価が下がった分、同じ金額で買える株数が増える。追加投資のタイミングとしては悪くない。

ここで「配当が出続ける銘柄を選んでおいてよかった」と実感しました。銘柄選定で失敗した経験はこちらの記事に書いています。 利回りランキングで買っていた頃なら、この下落で配当も一緒に減っていた可能性が高い。営業キャッシュフローと配当性向で選ぶようになってから、下落局面でも「配当は大丈夫」と思える安心感がある。

結局、この下落局面では1株も売りませんでした。むしろ買い増した。年末には株価も戻り、結果的にこの時期の追加投資が一番リターンの高い買い物になっています。

【4年目の配当成長】

| 指標 | 1年目 | 4年目 | 増加率 |

|---|---|---|---|

| 配当(月額) | 16万 | 21万 | +31% |

| 配当(年間) | 192万 | 252万 | +60万 |

| 配当 vs 生活費 | +1万/月 | +6万/月 | — |

→ 追加投資(株数増)+ 増配(1株あたり配当増)の掛け算が効き始めた年。

証券口座の画面を開いたとき、評価額の先頭が「4」に変わっていました。スクリーンショットは撮らなかったけれど、あの数字はよく覚えています。1年目に3,000万の横ばいを見ていた画面と同じ画面です。「次は5,000万」と思えたこと自体が、1年目の自分には想像できなかったことでした。

5年目(資産:約4,500万 → 配当:月約24万)

新NISAで非課税枠を使い切る

2024年、新NISAが始まりました。

それまで配当には約20%の税金がかかっていたので、年間の手取り配当は額面より少なかった。新NISAの成長投資枠(年240万)を使って高配当株を買い増すことで、非課税で受け取れる配当が増えました。

制度開始の1月、証券会社のサイトで新NISA口座の画面を初めて開いたときのことを覚えています。「成長投資枠:0円 / 240万円」という表示。この枠を高配当株で埋めれば、配当の手取りが変わる。年末までに240万をフル活用し、既存の特定口座から一部を移す形で、ポートフォリオの非課税比率を高めていきました。

資産は4,500万、配当は月24万に到達。配当だけで生活費15万を大きく超え、差額の9万が毎月の追加投資に回る状態です。

フリーランス収入を足すと、毎月24万を追加投資に回せる計算。こうなると「元本が減る恐怖」は完全に消えています。

2年目(資産:約5,000万 → 配当:月約27万)

配当だけで生活が成立する状態になった

2年かけて、資産は5,000万に到達しました。

この数字自体に特別な意味はないかもしれません。でも1つ、明確に変わったことがあります。

配当月27万 > 生活費月15万。

フリーランスの収入がゼロになっても、配当だけで生活できる。つまり「サイドFIRE」から「完全FIRE可能な状態」に到達したということです。

もちろん完全FIREするつもりはありません。週2のフリーランスは楽しいし、社会との接点を持つことが精神的な安定にもつながっています。ただ「いつでも辞められる」という選択肢を持てたことは、2年前には想像できなかった。

「配当だけで暮らせる」は安心材料であってゴールではない

配当月27万で生活費月15万。差額12万が毎月余る計算です。

でも、この数字を見て「もう何もしなくていい」とは思いませんでした。むしろ逆です。配当で生活が成り立つからこそ、フリーランスの仕事を「やりたいからやる」に切り替えられた。

1年目は「フリーランスで稼がないと生活が回らない」という緊張感がありました。2年目は「稼がなくても回る。でも働きたいから働いている」。この差は数字以上に大きいです。

フリーランス収入は全額を追加投資に回しています。つまり、配当で暮らし、労働収入で資産を増やす。この構造が回り続ける限り、7年目以降も資産は増え続けるはずです。

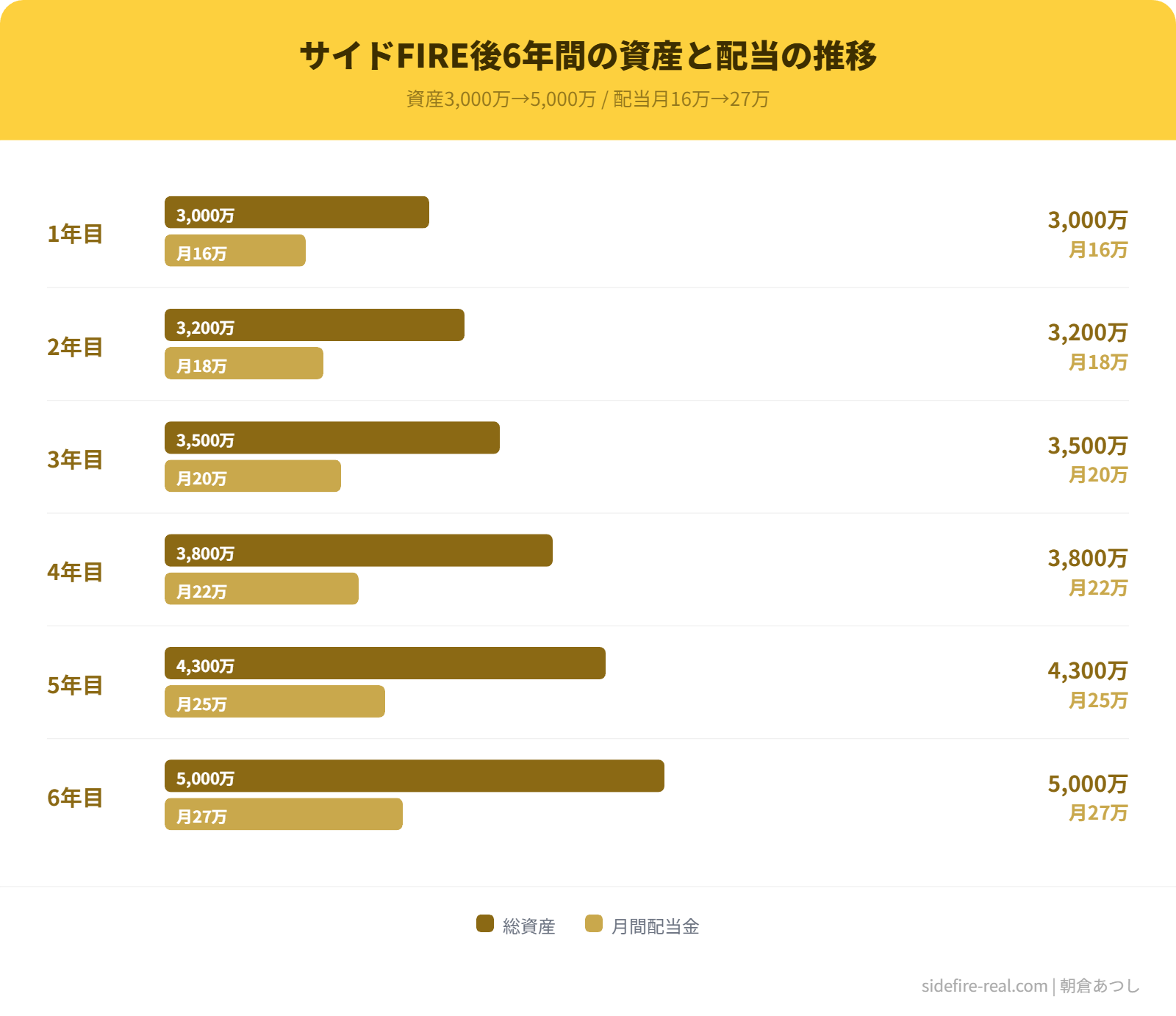

2年間の推移まとめ

【資産と配当の推移】

| 年 | 資産 | 前年比 | 配当(月) |

|---|---|---|---|

| 1年目 | 3,000万 | — | 16万 |

| 2年目 | 3,200万 | +200万 | 17万 |

| 3年目 | 3,600万 | +400万 | 19万 |

| 4年目 | 4,000万 | +400万 | 21万 |

| 5年目 | 4,500万 | +500万 | 24万 |

| 2年目 | 5,000万 | +500万 | 27万 |

【月次キャッシュフロー推移】

| 年 | 収入合計 | 生活費 | 余剰 |

|---|---|---|---|

| 1年目 | 19万 | 15万 | 4万 |

| 2年目 | 32万 | 15万 | 17万 |

| 3年目 | 34万 | 15万 | 19万 |

| 4年目 | 36万 | 15万 | 21万 |

| 5年目 | 39万 | 15万 | 24万 |

| 2年目 | 42万 | 15万 | 27万 |

【資産が増えた要因の分解(概算)】

| 要因 | 2年間の累計 | 寄与率 |

|---|---|---|

| 追加投資(余剰の積み上げ) | 約1,100万 | 55% |

| 株価上昇(保有株の評価益) | 約600万 | 30% |

| 増配による配当再投資の加速 | 約300万 | 15% |

| 合計 | 約2,000万 | 100% |

→ 資産増加の半分以上は「追加投資」。つまり毎月の余剰をコツコツ入れた結果。株価上昇はボーナスであって、計画の前提にはしていない。

資産が増え続けた3つの構造的な理由

2年間で資産が2,000万増えた要因を分解すると、以下の3つに集約されます。

1. 支出を収入より低く設計した

月15万の生活費に対して、配当+フリーランスで月30万以上の収入がある。この差額が毎月の追加投資に回る。「収入を増やす」と「支出を抑える」の両方を設計したことが大きかった。

支出側を月15万円に抑えた具体的な内訳は「FIRE夫婦のリアルな生活費」で項目別に公開しています。

【2年目の月次キャッシュフロー構造】

| ステップ | 内容 |

|---|---|

| ① 収入 | 配当27万 + フリーランス15万 = 42万 |

| ② 支出 | 生活費 15万 |

| ③ 余剰 | 42万 − 15万 = 27万 |

| ④ 再投資 | 余剰27万 → 高配当株を追加購入 |

| ⑤ 効果 | 株数が増える → 配当がさらに増える |

| ⑥ 循環 | → ①に戻る(余剰が毎年拡大) |

2. 増配×追加投資の複利効果

【配当の伸び(年次推移)】

| 年 | 配当(月) | 前年比 | 生活費との差額 |

|---|---|---|---|

| 1年目 | 16万 | — | +1万 |

| 2年目 | 17万 | +1万 | +2万 |

| 3年目 | 19万 | +2万 | +4万 |

| 4年目 | 21万 | +2万 | +6万 |

| 5年目 | 24万 | +3万 | +9万 |

| 2年目 | 27万 | +3万 | +12万 |

→ 配当は2年で約70%増。生活費との差額が年々広がり、追加投資のペースが加速する。増配銘柄を選んだことと、配当の余剰を再投資し続けたことの掛け算です。銘柄選定で失敗した経験はこちらの記事に書いています。

3. 節税で「見えない収入」を増やした

iDeCo増額と小規模企業共済で年間28万の節税。2年間の累計で約110万。これは追加投資の原資になっており、見落としがちですが確実に資産を押し上げています。

「FIREしたら資産が減る」は本当か

冒頭で書いたように、サイドFIREすれば資産が減ると思っていました。

実際には「配当+労働収入 > 生活費」の構造さえ成立していれば、資産は減りません。むしろ、会社員時代よりも入金力が高い月すらある。

ただし、これには条件があります。

- 生活費が低いこと(月15万はDINKsだから実現できている。子育て世帯では難しい水準です)

- フリーランス収入があること(配当だけでは1年目に追加投資できなかった)

- 増配銘柄を選んでいること(配当が減る銘柄を持っていたら、この結果にはなっていない)

「誰でもできる」とは言いません。でも、構造を設計してから辞めれば、「取り崩し恐怖」に怯える必要はなかった、というのが2年間の実感です。

おわりに

2年前、退職届を出した日の帰り道を今でも覚えています。

「本当にこれで大丈夫なのか」という不安と、「もう満員電車に乗らなくていい」という安堵が混ざった、複雑な気持ちでした。

あの日の自分に伝えるとしたら、「大丈夫。資産は減らない。むしろ増える」と言います。

ただしそれは、辞める前に構造を作ったからです。配当と労働収入で生活費を超える構造。増配で配当が自然に伸びていく設計。支出を低く保つ生活の土台。

サイドFIREは「会社を辞めること」ではなく、「辞めても成り立つ構造を作ること」でした。

コメント