この記事は筆者個人の体験を記録したものであり、特定の投資行動や退職判断を推奨するものではありません。投資にはリスクが伴います。金融商品や制度の利用にあたっては、ご自身の状況を踏まえて専門家にご相談ください。

FIREムーブメントとは何か——「4%ルール」が変えた人生設計

7年前、残業続きの会議室で「FIRE」という言葉を初めて検索しました。

Financial Independence, Retire Early——経済的自立と早期リタイア。年間生活費の25倍の資産を築けば、運用益だけで暮らせる。会社を辞めても生きていける。当時の私は上場企業のマーケティング部で年収350万円。「25倍」の計算をした瞬間、途方もない数字が出てきて画面を閉じた記憶があります。

でも、翌日また検索していました。

FIREムーブメントの起源は、1992年にアメリカで出版された『Your Money or Your Life(お金か人生か)』(ヴィッキー・ロビン、ジョー・ドミンゲス著)に遡ります。「お金のために時間を売り続ける生き方を見直そう」という提案が、やがて「経済的自立」というゴールに具体化されました。

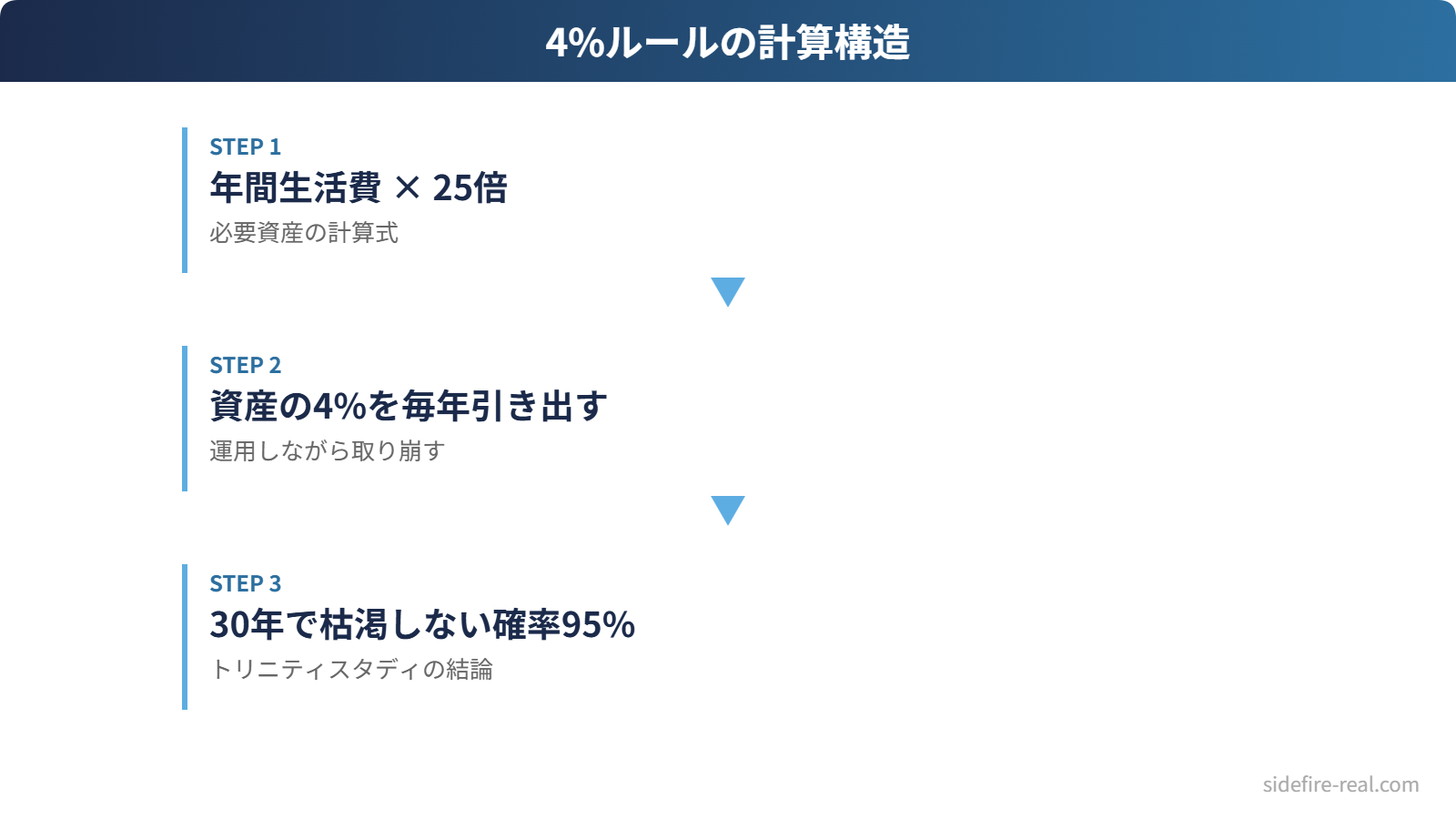

この考え方に数学的な裏付けを与えたのが、1998年にトリニティ大学(テキサス州)の3人の教授が発表した研究、通称「トリニティスタディ」です。

研究の結論はシンプルでした。株式と債券に分散投資したポートフォリオから、毎年4%ずつ引き出しても、30年間で資金が枯渇しない確率は95%以上。これが「4%ルール」と呼ばれるFIREの計算式の根拠です。

つまり、こういう計算になります。

| 月の生活費 | 年間生活費 | 必要資産(25倍) |

|---|---|---|

| 15万円 | 180万円 | 4,500万円 |

| 20万円 | 240万円 | 6,000万円 |

| 25万円 | 300万円 | 7,500万円 |

4,500万円。6,000万円。数字だけ見ると、やはり途方もない。7年前の私もそう思いました。

ただ、この「25倍」という計算は完全FIREの話です。後述する派生型——サイドFIREやバリスタFIREなら、必要な資産はもっと少なくて済みます。私自身、年収350万円から7年の積立で3,000万円を作り、配当月15万円でFIREしました。「25倍の4,500万」ではなく、「配当で生活費をカバーできる水準」がゴールだったのです。

FIREの「よくある誤解」を体験から正す

FIREを人に話すと、だいたい3つの反応が返ってきます。「お金持ちの話でしょ?」「仕事が嫌いなの?」「日本じゃ無理だよ」。どれも私自身がかつて思っていたことです。

誤解1:「大金持ちだけの話でしょ?」——年収350万で達成しました

FIREブログの達成者を見ると、年収600万〜1,000万超がボリュームゾーンです。年収350万の私は明らかに少数派でした。

でも振り返ると、高年収でないことが逆に「支出を徹底管理する」方向に集中させてくれました。入金力で勝負できない以上、生活費を月15万円に抑え、貯蓄率を30%台で維持し、7年間積み立て続ける。派手さはないけれど、この方法で資産3,000万円に到達しています。

FIREに必要なのは高年収ではなく、「収入と支出の差」を長期間維持する設計力です。年収が低いなら支出を削る。年収が高いなら入金力を活かす。ルートが違うだけで、ゴールは同じです。

年収350万からの具体的な戦略は、別の記事で詳しく書いています。生活費の内訳から貯蓄率の設計まで、実数を出しました。

→ 年収350万でもFIREできた——ただし「戦略」は必要でした

誤解2:「仕事が嫌いな人がやること?」——辞めたかったのではなく、選びたかった

「FIREしたい」と言うと、「仕事嫌いなんだね」と返されることがあります。

正直に言えば、退職前の職場に不満がなかったわけではありません。ただ、FIREを目指した動機は「仕事が嫌い」ではなく「自分で何をするか選びたい」でした。月曜から金曜まで誰かに決められた場所に行き、決められた仕事をする。その生活自体に、ずっと違和感がありました。

実際、FIRE後は働いていません。配当月27万円で生活費は十分に賄えているので、「食べるために働く」状態からは完全に抜けています。それでも、自分が面白いと思えることには時間を使っています。

FIREの本質は「仕事をやめること」ではなく、「働くかどうかを自分で決められる状態を作ること」です。これはFIROという派生型の考え方にも通じます。

誤解3:「日本では無理でしょ?」——制度を味方にすれば有利にすらなる

「4%ルールはアメリカの株式市場が前提。日本では成り立たない」。これも何度も言われました。

たしかに、4%ルールの根拠であるトリニティスタディは米国市場のデータです。そのまま日本に当てはめるには限界がある。

ただ、日本には日本の強みがあります。

- 新NISA: 非課税で運用できる枠が年間360万円(成長投資枠240万+つみたて投資枠120万)。配当や売却益に約20%かかる税金がゼロになる

- iDeCo: 掛金が全額所得控除。私は月6.8万円(上限)を拠出していて、年間の所得控除額はiDeCoと小規模企業共済あわせて約165万円

- 国民健康保険: 退職後の医療費の心配が大きいが、日本は国民皆保険。アメリカのように医療破産のリスクは低い

FIREの計算式はアメリカ発でも、使える制度は日本独自のものが揃っています。新NISAの非課税枠は、2024年以降に始めた人にとって大きな追い風です。金融庁の新NISA制度の公式ページで詳細を確認できます。

ファットFIREを目指すリスク——時間というコスト

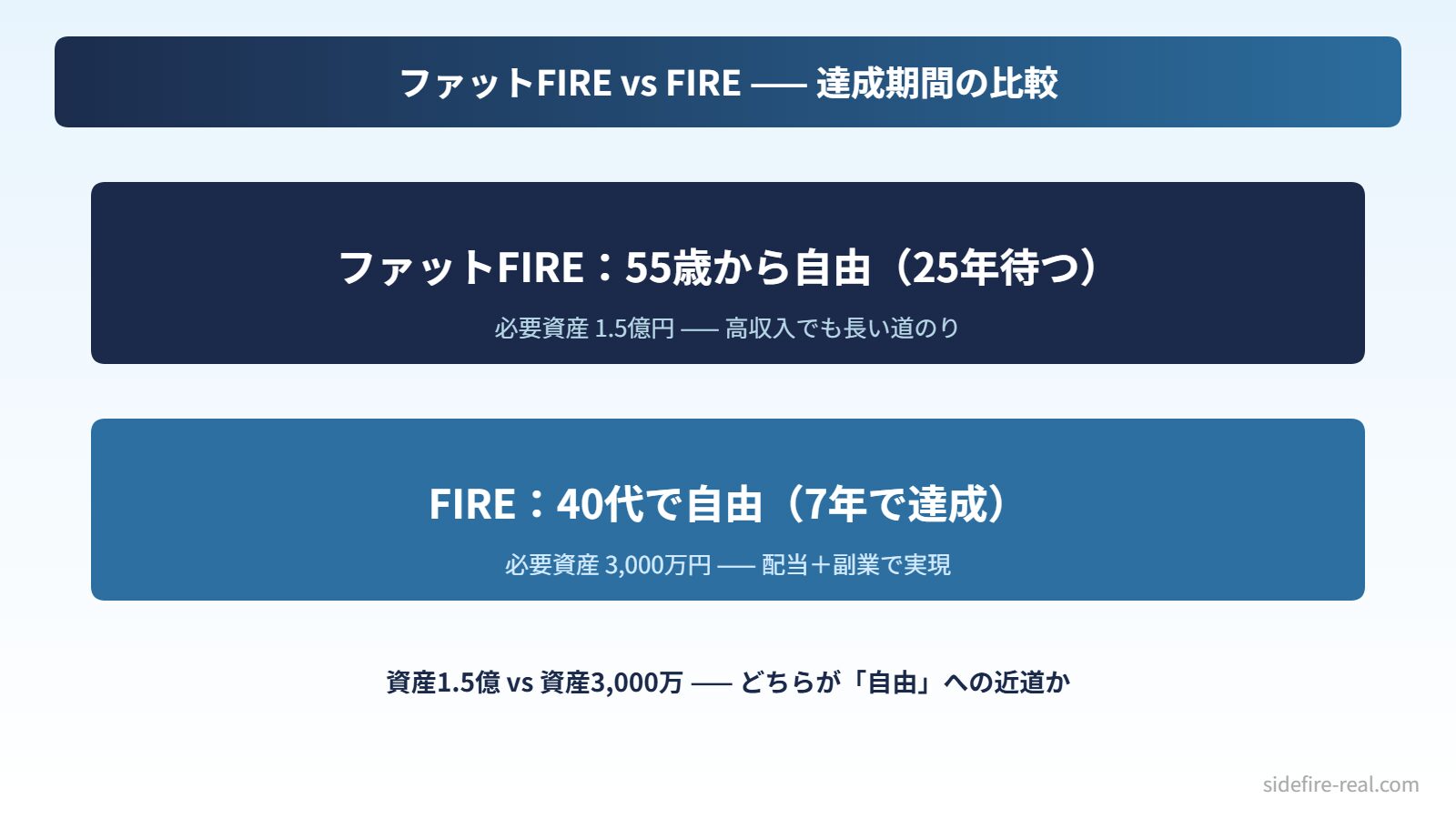

1億5,000万円、あるいは3億円。この資産を作るには、どれくらいの時間がかかるでしょうか。

仮に年収800万円(手取り約600万円)の人が、生活費を年300万円に抑えて年300万円を投資に回すとします。年利5%で複利運用した場合の試算です。

| 目標資産 | 年間投資額 | 年利5%での到達年数 |

|---|---|---|

| 1億5,000万円 | 300万円 | 約25年 |

| 2億円 | 300万円 | 約28年 |

| 3億円 | 300万円 | 約33年 |

年収800万円で、生活費を半分に抑え、年300万円を投資に回し続けても、ファットFIREに必要な1億5,000万円に到達するまで約25年。30歳から始めて55歳です。

年収500万円なら投資に回せる金額はもっと少なくなり、到達はさらに遠のきます。年収1,000万円以上の人でも、生活水準を上げていれば投資に回る金額は限られます。

ここで問いたいのは、「25年間、自由を我慢して得る55歳からの贅沢なリタイアは、本当に合理的か?」ということです。

30歳から55歳まで——体力があり、好奇心が旺盛で、挑戦のリスクを取れる時期の大部分を、資産形成のために捧げることになります。もちろん、ファットFIREを目指す過程そのものが充実しているなら問題はありません。しかし「自由が欲しい」という動機でFIREを目指しているなら、自由を得るまでに人生の大半を使ってしまう矛盾に気づく必要があります。

さらに、25年という期間には不確実性がつきまといます。リーマンショック(2008年)、コロナショック(2024年)のような大暴落は10〜15年に一度のペースで起きています。計画通りに年利5%が続く保証はどこにもありません。

私がファットFIREを目指さなかった理由

私がサイドFIREに踏み切ったのは、資産3,000万円・配当月15万円の時点でした。月の生活費は15万円。DINKs(子なし夫婦)で、地方都市の築古持ち家に住んでいます。

ファットFIREの基準から見れば、はるかに少ない資産です。月50万円どころか、月15万円の配当で生活費をギリギリ賄える水準でした。

それでもファットFIREを目指さなかったのは、「贅沢な生活」が目的ではなかったからです。

私がFIREを考え始めた理由は、「満員電車に乗りたくない」「自分の時間を自分で決めたい」「月曜日の朝に絶望したくない」——こういう、ごく素朴な動機でした。年収350万の上場企業マーケティング部にいた頃の本音です。

この動機を満たすのに、月50万円の不労所得は必要ありませんでした。月27万円の配当で生活費は十分にカバーでき、「時間の自由」は完全に手に入りました。最初はフリーランスとして週2日働いていましたが、現在は完全FIREに移行しています。

もしファットFIREを目指していたら、1億5,000万円が必要です。年収350万円では、仮に生活費をゼロに近づけても到達は不可能に近い。あるいは収入を大幅に上げるか、投資で大きなリスクを取るか。どちらにしても、「自由が欲しい」という目的から逆算すると割に合いませんでした。

結果として、3,000万円で退職してから2年。資産は5,000万円に増え、配当は月27万円に成長しました。「十分な自由」を早く手に入れたことで、資産もむしろ増えるという好循環が回っています。詳しくは2年間の資産・配当推移の記事にまとめています。

FIREの5種類を比較——自分に合う水準を見つける

FIREには大きく5つの種類があります。「ファットFIRE いくら」で調べている方は、おそらく自分に合ったスタイルを探している段階だと思います。

それぞれの特徴と必要資産の目安を整理しました。

| 種類 | 月の生活費目安 | 必要資産目安 | 特徴 |

|---|---|---|---|

| リーンFIRE | 10〜15万円 | 3,000〜4,500万円 | 最小限の生活費で完全リタイア。支出管理が鍵 |

| サイドFIRE | 15〜25万円 | 2,000〜5,000万円 | 資産収入+好きな仕事の収入で生活。柔軟性が高い |

| バリスタFIRE | 15〜25万円 | 2,000〜5,000万円 | パート勤務で社会保険に加入しつつ資産収入も活用 |

| 通常FIRE | 25〜40万円 | 7,500万〜1億2,000万円 | 平均的な生活水準で完全リタイア |

| ファットFIRE | 50万円以上 | 1億5,000万円以上 | 生活水準を維持・向上しながら完全リタイア |

この表を見ると、ファットFIREは必要資産額が突出して高いことがわかります。通常FIREの2倍以上、サイドFIREの3〜7倍です。

私自身はサイドFIREを選び、結果的にリーンFIRE〜サイドFIREの間に位置する暮らしをしています。年収350万でFIREできた理由に、具体的な道筋をまとめています。

また、FIROという選択肢もあります。FIROは「Financial Independence, Retire Optional」の略で、経済的自立を達成した上で「働いても働かなくてもいい」状態を指します。退職を前提としないぶん、心理的なハードルが下がります。FIROとFIREの違いの記事で詳しく解説しています。

大事なのは、「自分が何のためにFIREしたいのか」を最初に明確にすることです。

「贅沢な暮らしを一生続けたい」ならファットFIREを目指す意味があります。ただし、そのためには1億5,000万円以上の資産と、そこに至るまでの長い時間が必要です。

「時間の自由が欲しい」「好きなことに集中したい」——そういう動機なら、サイドFIREやバリスタFIREで「十分な自由」を早く手に入れる方が合理的かもしれません。

必要な資産額は、最終的には自分の生活費で決まります。月15万円で満足できるなら3,000万円で始められるし、月50万円必要なら1億5,000万円が求められる。他人の正解ではなく、自分の生活費から逆算した「自分の数字」を持つこと。それがFIRE計画の最初の一歩です。

コメント